Jak często aktualizuje się BIK to pytanie, które nurtuje wiele osób korzystających z kredytów i pożyczek. Biuro Informacji Kredytowej (BIK) odgrywa kluczową rolę w monitorowaniu historii kredytowej, a jego aktualizacje mają istotny wpływ na scoring kredytowy. Zgodnie z przepisami, instytucje finansowe mają 7 dni na przekazanie informacji o zmianach do BIK, a samo Biuro aktualizuje dane w ciągu maksymalnie 14 dni. W praktyce jednak, zmiany mogą być widoczne znacznie szybciej, nawet w ciągu 2-3 dni.

Warto zrozumieć, jak te aktualizacje wpływają na naszą historię kredytową oraz jakie działania mogą je wywołać. Dzięki temu będziemy mogli lepiej zarządzać swoimi finansami i świadomie podejmować decyzje dotyczące kredytów.

Kluczowe informacje:

- BIK aktualizuje dane maksymalnie w ciągu 14 dni od zmiany w historii kredytowej.

- Instytucje finansowe mają 7 dni na przekazanie informacji do BIK.

- W praktyce zmiany mogą być widoczne już po 2-3 dniach.

- Nie ma ustalonych dni tygodnia dla aktualizacji danych w BIK.

- Przetwarzanie danych w BIK odbywa się na bieżąco, w zależności od momentu otrzymania informacji.

Jak często aktualizuje się BIK i jakie są zasady aktualizacji danych

Biuro Informacji Kredytowej (BIK) aktualizuje dane w ciągu maksymalnie 14 dni kalendarzowych od momentu zaistnienia zmiany w historii kredytowej. To oznacza, że jeśli na przykład spłacisz ratę kredytu lub zaciągniesz nowy kredyt, BIK ma czas na przetworzenie tych informacji. Zgodnie z przepisami prawa, instytucje finansowe, takie jak banki, SKOK-i oraz firmy pożyczkowe, są zobowiązane do przekazywania informacji do BIK w ciągu 7 dni od zaistnienia zmiany. W praktyce, zmiany mogą być widoczne w raporcie znacznie szybciej, często już po 2-3 dniach.

Nie ma ustalonych dni tygodnia, w których odbywa się aktualizacja danych, ponieważ przetwarzanie jest ciągłe i zależy od momentu otrzymania danych. Warto mieć na uwadze, że częstotliwość aktualizacji może różnić się w zależności od instytucji finansowej. Niektóre banki przesyłają dane codziennie lub co kilka dni, co umożliwia szybsze odzwierciedlenie zmian w historii kredytowej.

Czas aktualizacji danych przez instytucje finansowe

Instytucje finansowe mają na przekazanie informacji do BIK 7 dni od momentu, gdy nastąpiła zmiana w historii kredytowej. Obejmuje to różne sytuacje, takie jak spłata raty, zaciągnięcie nowego kredytu czy opóźnienie w spłacie. Dzięki tym regulacjom, BIK może na bieżąco aktualizować dane, co jest istotne dla osób ubiegających się o kredyty.

Jak długo trwa przetwarzanie danych przez BIK

Biuro Informacji Kredytowej (BIK) ma maksymalnie 14 dni kalendarzowych na przetworzenie danych po ich otrzymaniu od instytucji finansowych. Oznacza to, że od momentu, gdy bank lub inna instytucja zgłosi zmianę, BIK potrzebuje czasu, aby zaktualizować swoje zapisy. W praktyce, wiele instytucji przesyła informacje na bieżąco, co może skutkować szybszym odzwierciedleniem zmian w historii kredytowej, często już w ciągu 2-3 dni.

Warto zaznaczyć, że aktualizacja danych nie odbywa się w ustalonych dniach tygodnia. Proces ten jest ciągły i zależy od momentu, w którym BIK otrzyma nowe informacje. Dzięki temu osoby korzystające z kredytów mogą szybciej zobaczyć zmiany w swoich raportach kredytowych, co jest istotne dla ich przyszłych decyzji finansowych.

Jak zmiany w historii kredytowej wpływają na scoring

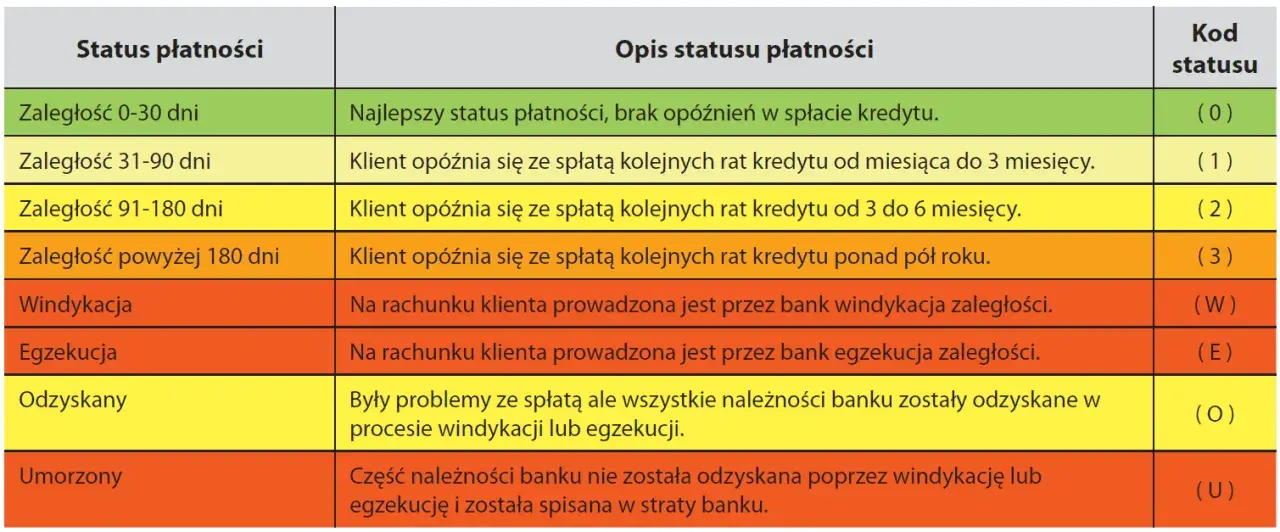

Zmiany w historii kredytowej mają bezpośredni wpływ na scoring, czyli ocenę kredytową. Każda informacja, która trafia do Biura Informacji Kredytowej (BIK), może wpłynąć na to, jak banki postrzegają naszą zdolność do spłaty zobowiązań. Na przykład, terminowe spłaty kredytów mogą poprawić nasz scoring, podczas gdy opóźnienia w płatnościach mogą go obniżyć. Warto pamiętać, że im dłużej utrzymujemy dobrą historię kredytową, tym lepsze mamy szanse na uzyskanie korzystnych warunków kredytowych w przyszłości.

Przykłady sytuacji, które wywołują aktualizacje w BIK

Istnieje wiele sytuacji, które mogą wywołać aktualizacje w BIK. Na przykład, spłata raty kredytu, zaciągnięcie nowego kredytu, czy też opóźnienie w spłacie mogą skutkować zmianami w historii kredytowej. Inne sytuacje to zmiana limitu kredytowego lub zamknięcie konta kredytowego. Takie wydarzenia są kluczowe, ponieważ każda z nich wpływa na to, jak BIK postrzega naszą sytuację finansową.

- Spłata raty kredytowej w terminie

- Zaciągnięcie nowego kredytu lub pożyczki

- Opóźnienie w spłacie zobowiązania

- Zmiana limitu kredytowego

- Zamknięcie konta kredytowego

Jak monitorować zmiany w swoim raporcie kredytowym

Monitorowanie zmian w swoim raporcie kredytowym jest kluczowe dla utrzymania zdrowej historii kredytowej. Istnieje wiele strategii i narzędzi, które mogą pomóc w śledzeniu aktualizacji danych. Korzystanie z takich usług pozwala na bieżąco obserwować zmiany, co może pomóc w szybszym reagowaniu na ewentualne problemy. Regularne sprawdzanie raportu kredytowego umożliwia także lepsze zrozumienie wpływu, jaki mają różne działania finansowe na nasz scoring kredytowy.

Warto zainwestować w profesjonalne narzędzia monitorujące, które oferują powiadomienia o zmianach w raporcie. Dzięki temu można na bieżąco kontrolować swoją sytuację finansową i unikać nieprzyjemnych niespodzianek, takich jak błędne informacje w BIK. Używając takich narzędzi, można również zyskać dostęp do analiz i raportów, które pomogą w podejmowaniu świadomych decyzji finansowych.

Narzędzia do śledzenia aktualizacji danych w BIK

Jednym z najpopularniejszych narzędzi do monitorowania danych w BIK jest BIK Info, które pozwala na szybkie sprawdzenie stanu swojego raportu kredytowego. Użytkownicy mogą otrzymywać powiadomienia o wszelkich zmianach, co umożliwia bieżące śledzenie sytuacji. Inne dostępne opcje to Credit Check, który oferuje szczegółowe analizy oraz raporty dotyczące historii kredytowej. Warto również zwrócić uwagę na Experian, które dostarcza kompleksowe informacje o scoringu i historii kredytowej.

| Narzędzie | Funkcje | Cena |

| BIK Info | Powiadomienia o zmianach, dostęp do raportu | 30 zł/miesiąc |

| Credit Check | Szczegółowe analizy, raporty | 40 zł/miesiąc |

| Experian | Kompleksowe informacje o scoringu | 50 zł/miesiąc |

Jak reagować na błędy w raporcie kredytowym

Gdy zauważysz błędy w swoim raporcie kredytowym, ważne jest, aby jak najszybciej podjąć działania. Pierwszym krokiem jest skontaktowanie się z Biurem Informacji Kredytowej (BIK) i złożenie reklamacji. Można to zrobić za pośrednictwem formularza dostępnego na stronie internetowej BIK, gdzie należy szczegółowo opisać problem i dołączyć odpowiednie dokumenty potwierdzające nieprawidłowości. BIK ma obowiązek rozpatrzyć reklamację w ciągu 30 dni, a po jej zakończeniu powinieneś otrzymać informację o podjętej decyzji.

Czytaj więcej: Jak długo w BIK po spłacie zadłużenia? Sprawdź, zanim będzie za późno

Jak wykorzystać dane z BIK do poprawy swojej sytuacji finansowej

Znajomość danych zawartych w swoim raporcie kredytowym to nie tylko sposób na monitorowanie historii kredytowej, ale również klucz do poprawy swojej sytuacji finansowej. Regularne analizowanie raportu z BIK pozwala na identyfikację obszarów, które wymagają poprawy, takich jak terminowość spłat czy wysokość zadłużenia. Dzięki temu można świadomie podejmować decyzje finansowe, takie jak refinansowanie kredytów, co może prowadzić do niższych rat i lepszych warunków umowy.

Warto również korzystać z programów edukacyjnych i szkoleń, które oferują instytucje finansowe lub organizacje non-profit. Dzięki nim można lepiej zrozumieć, jak działa scoring kredytowy i jakie działania wpływają na jego poprawę. W przyszłości, zrozumienie tych mechanizmów może być kluczowe w kontekście rosnącej konkurencji na rynku kredytów, gdzie klienci z lepszym scoringiem będą mogli liczyć na bardziej korzystne oferty.