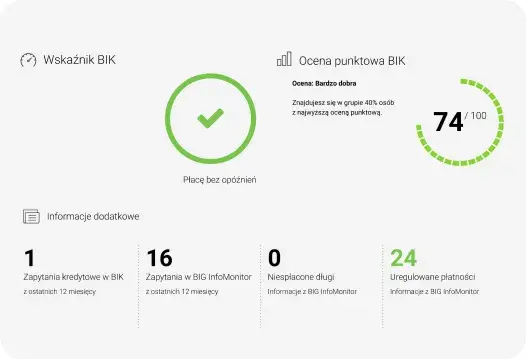

Jak długo dane o spłaconym zadłużeniu pozostają w Biurze Informacji Kredytowej (BIK)? To pytanie nurtuje wiele osób, które chcą zrozumieć, jak ich historia kredytowa może wpływać na przyszłe decyzje finansowe. Czas przechowywania informacji w BIK zależy od tego, czy zadłużenie zostało spłacone terminowo, czy z opóźnieniem. W przypadku terminowej spłaty, dane mogą pozostać w systemie przez 5 lat, ale tylko za Twoją zgodą. Jeśli spłata była opóźniona, sytuacja wygląda inaczej i informacje mogą być widoczne znacznie dłużej.

Warto wiedzieć, że nawet po spłacie, dane mogą być przetwarzane przez 12 lat w celach statystycznych, co nie wpływa na Twoją indywidualną historię kredytową. Zrozumienie tych zasad jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek w przyszłości, dlatego warto zapoznać się z tym tematem, zanim będzie za późno.

Kluczowe wnioski:

- Informacje o spłaconym zadłużeniu mogą być przechowywane w BIK przez 5 lat przy terminowej spłacie, ale tylko za zgodą klienta.

- W przypadku spłaty z opóźnieniem powyżej 60 dni, dane pozostają w BIK przez 5 lat od momentu całkowitej spłaty.

- Bez zgody klienta, dane mogą być usunięte po spłacie, ale w praktyce mogą być widoczne przez kilka miesięcy.

- Wszystkie dane dotyczące kredytów mogą być przetwarzane przez BIK przez 12 lat w celach statystycznych.

- Wnioski o usunięcie danych należy składać bezpośrednio u kredytodawcy, nie w BIK.

Jak długo dane o spłaconym zadłużeniu pozostają w BIK?

Dane o spłaconym zadłużeniu w Biurze Informacji Kredytowej (BIK) mogą być przechowywane przez różny czas, w zależności od tego, jak zadłużenie zostało spłacone. Jeśli spłata została dokonana terminowo, informacje o tym mogą pozostawać w BIK przez 5 lat, ale tylko za Twoją wyraźną zgodą na dalsze przetwarzanie danych. W przypadku braku zgody, dane mogą być usunięte po spłacie, choć w praktyce mogą być widoczne przez kilka miesięcy.

W sytuacji, gdy spłata była opóźniona, szczególnie przekraczająca 60 dni, dane pozostaną w BIK przez 5 lat od momentu całkowitej spłaty długu. Co istotne, nawet bez Twojej zgody, informacje te będą widoczne, jeśli kredytodawca poinformował Cię o zamiarze przekazania danych co najmniej 30 dni wcześniej. Z tego powodu ważne jest, aby być świadomym, jak długo dane mogą wpływać na Twoją historię kredytową.

Czas przechowywania danych w BIK po terminowej spłacie zadłużenia

Po terminowej spłacie zadłużenia, dane w BIK mogą być przechowywane przez 5 lat, co jest standardem w polskim systemie kredytowym. Kluczowym elementem jest to, że Twoja zgoda na dalsze przetwarzanie danych wpływa na czas ich widoczności. Bez zgody, dane mogą być usunięte po spłacie, ale w praktyce mogą być widoczne przez kilka miesięcy, co może zaskoczyć wielu kredytobiorców.

Warto również zaznaczyć, że po upływie 5 lat od terminowej spłaty, dane mogą być usunięte, jeśli wycofasz zgodę na ich przetwarzanie. To oznacza, że masz kontrolę nad tym, jak długo Twoje dane będą widoczne w BIK, co jest istotne dla Twojej przyszłej zdolności kredytowej.

| Typ spłaty | Czas przechowywania danych w BIK |

| Terminowa spłata | 5 lat (z Twoją zgodą) |

| Spłata z opóźnieniem | 5 lat od całkowitej spłaty |

Jak długo widoczne są informacje po spłacie z opóźnieniem?

W przypadku spłaty zadłużenia z opóźnieniem, dane w Biurze Informacji Kredytowej (BIK) mogą pozostać widoczne przez 5 lat od momentu całkowitej spłaty. Oznacza to, że nawet po uregulowaniu długu, negatywne informacje mogą wpływać na Twoją historię kredytową przez dłuższy czas. Co więcej, jeśli opóźnienie przekroczyło 60 dni, informacje te są przechowywane w BIK bez względu na Twoją zgodę, co może zaskoczyć wielu kredytobiorców.

Warto zauważyć, że jeśli kredytodawca poinformował Cię o zamiarze przekazania danych co najmniej 30 dni przed ich przekazaniem, to wpisy związane z opóźnieniem nie mogą być usunięte wcześniej. Taki stan rzeczy może znacząco wpłynąć na Twoją zdolność kredytową, dlatego dobrze jest być świadomym, jak długo dane o spłaconym zadłużeniu pozostają w BIK.Proces wycofania zgody na przetwarzanie danych w BIK

Wycofanie zgody na przetwarzanie danych w Biurze Informacji Kredytowej (BIK) to ważny krok, który może znacząco wpłynąć na to, jak długo Twoje dane pozostaną w systemie. Proces ten polega na formalnym złożeniu wniosku o usunięcie zgody na przetwarzanie Twoich danych osobowych. Po wycofaniu zgody, dane mogą być usunięte, co może wpłynąć na ich widoczność w BIK. Warto jednak pamiętać, że niektóre informacje mogą pozostać w systemie przez określony czas, jeśli nie spełnione są odpowiednie warunki. Dlatego dobrze jest znać kroki, które należy podjąć, aby skutecznie wycofać zgodę.Jak skutecznie wycofać zgodę na przetwarzanie danych?

Aby skutecznie wycofać zgodę na przetwarzanie danych w BIK, należy podjąć kilka prostych kroków. Po pierwsze, przygotuj odpowiednie dokumenty, w tym formularz wycofania zgody, który można znaleźć na stronie internetowej BIK lub uzyskać bezpośrednio w biurze. Następnie, wypełnij formularz, podając swoje dane osobowe oraz informacje dotyczące zgody, którą chcesz wycofać. Ważne jest, aby wysłać wniosek do swojego kredytodawcy, ponieważ to on jest odpowiedzialny za przetwarzanie Twoich danych. Po złożeniu wniosku, monitoruj jego status, aby upewnić się, że zgoda została skutecznie wycofana.

- Przygotuj formularz wycofania zgody dostępny na stronie BIK.

- Wypełnij formularz, podając swoje dane osobowe.

- Wyślij wniosek do swojego kredytodawcy, nie do BIK.

Co oznacza wycofanie zgody dla Twojej historii kredytowej?

Wycofanie zgody na przetwarzanie danych w Biurze Informacji Kredytowej (BIK) ma istotne konsekwencje dla Twojej historii kredytowej. Gdy zdecydujesz się na ten krok, dane o Twoim zadłużeniu mogą zostać usunięte, co oznacza, że nie będą one dłużej widoczne dla potencjalnych kredytodawców. To może pozytywnie wpłynąć na Twoją zdolność kredytową, zwłaszcza jeśli wcześniej miałeś opóźnienia w spłacie. Jednakże, ważne jest, aby pamiętać, że niektóre informacje mogą pozostać w systemie przez określony czas, nawet po wycofaniu zgody.

Wycofując zgodę, możesz zyskać większą kontrolę nad tym, jak Twoje dane są przetwarzane i wykorzystywane. Warto jednak być świadomym, że brak zgody na przetwarzanie danych może wpływać na Twoje możliwości uzyskania kredytu w przyszłości, ponieważ niektóre instytucje finansowe mogą wymagać dostępu do Twojej historii kredytowej. Dlatego przed podjęciem decyzji o wycofaniu zgody, warto dokładnie rozważyć wszystkie za i przeciw.Czytaj więcej: Dofinansowanie do dekodera dla kogo? Sprawdź, czy się kwalifikujesz

Jakie są konsekwencje dla historii kredytowej po spłacie?

Spłata zadłużenia ma istotny wpływ na Twoją historię kredytową oraz ocenę kredytową. Po uregulowaniu długu, Twoja zdolność kredytowa może się poprawić, ponieważ kredytodawcy widzą, że zrealizowałeś swoje zobowiązania. To z kolei może zwiększyć Twoje szanse na uzyskanie nowych kredytów lub pożyczek w przyszłości. Warto jednak pamiętać, że historia spłat, w tym opóźnienia, może nadal wpływać na Twoją ocenę kredytową przez kilka lat, nawet po spłacie zadłużenia. Dlatego regularne spłacanie zobowiązań w terminie jest kluczowe dla utrzymania dobrej historii kredytowej.

Jak spłata zadłużenia wpływa na Twoją zdolność kredytową?

Spłata zadłużenia ma bezpośredni wpływ na Twoją zdolność kredytową. Kiedy regulujesz swoje długi, Twoja ocena kredytowa może wzrosnąć, co jest korzystne dla przyszłych wniosków o kredyty. Kredytodawcy biorą pod uwagę różne czynniki, takie jak historia spłat, łączna kwota zadłużenia oraz czas, przez jaki byłeś zadłużony. Jeśli spłaciłeś dług terminowo, to pozytywnie wpływa na Twoją reputację kredytową. Warto jednak pamiętać, że wcześniejsze opóźnienia mogą nadal wpływać na Twoją ocenę, nawet po spłacie.

| Scenariusz spłaty | Wpływ na ocenę kredytową |

| Terminowa spłata | Poprawa oceny kredytowej |

| Spłata z opóźnieniem do 30 dni | Minimalny wpływ na ocenę |

| Spłata z opóźnieniem powyżej 60 dni | Znaczne obniżenie oceny kredytowej |

Czy można usunąć błędne wpisy z BIK po spłacie?

Tak, można usunąć błędne wpisy z BIK po spłacie, co jest istotne dla utrzymania dobrej historii kredytowej. Aby to zrobić, należy złożyć wniosek o korektę danych, wskazując, które informacje są nieprawidłowe. Warto dołączyć odpowiednie dokumenty, takie jak potwierdzenia spłat lub korespondencję z kredytodawcą. Proces ten może zająć trochę czasu, ale jest kluczowy, aby poprawić swoją ocenę kredytową. Regularne sprawdzanie raportu BIK pomoże w wykrywaniu błędów, które mogą negatywnie wpływać na Twoją zdolność kredytową.

Jak wykorzystać swoją historię kredytową do negocjacji lepszych warunków?

Rozumienie swojej historii kredytowej oraz wpływu spłaty zadłużenia na ocenę kredytową otwiera nowe możliwości w zakresie negocjacji warunków kredytowych. Po spłacie długów, warto wykorzystać pozytywne zmiany w swojej historii kredytowej do renegocjacji warunków istniejących kredytów lub pożyczek. Możesz zwrócić się do swojego kredytodawcy z prośbą o obniżenie oprocentowania lub zmianę warunków spłaty, argumentując, że Twoja sytuacja finansowa uległa poprawie. Warto również rozważyć przeniesienie zadłużenia do innego banku, który oferuje korzystniejsze warunki, co może przynieść oszczędności.

Inwestowanie w edukację finansową to kolejny sposób na przyszłe korzyści. Im lepiej zrozumiesz, jak działają kredyty i jakie czynniki wpływają na Twoją zdolność kredytową, tym lepiej będziesz w stanie zarządzać swoimi finansami. Śledzenie zmian w swojej historii kredytowej oraz regularne korzystanie z raportów BIK pozwoli Ci na bieżąco monitorować sytuację i podejmować świadome decyzje finansowe. Pamiętaj, że Twoja historia kredytowa to nie tylko przeszłość, ale także narzędzie, które możesz wykorzystać do budowania lepszej przyszłości finansowej.