Aby usunąć zapytania kredytowe z Biura Informacji Kredytowej (BIK) i poprawić swoją zdolność kredytową, należy podjąć kilka ważnych kroków. Wiele osób nie zdaje sobie sprawy, że każde zapytanie dotyczące kredytu wpływa na ich punktację, co może utrudnić uzyskanie nowych kredytów. Dlatego tak istotne jest, aby wiedzieć, jak skutecznie zlikwidować niepotrzebne zapytania.

Proces usuwania zapytań zaczyna się od zidentyfikowania instytucji finansowych, które je wykonały. Następnie, konieczne jest złożenie pisemnego wniosku o usunięcie zapytania. Warto pamiętać, że banki mają obowiązek odpowiedzieć na taki wniosek w ciągu 30 dni. W przypadku odmowy, istnieją dalsze kroki, które można podjąć, aby bronić swoich praw. Usunięcie błędnych lub niepotrzebnych zapytań może znacznie poprawić Twoją sytuację finansową.

Kluczowe informacje:

- Identyfikacja instytucji, które wykonały zapytania, jest pierwszym krokiem.

- Pisemny wniosek o usunięcie zapytania powinien zawierać szczegółowe informacje oraz oświadczenie o cofnięciu zgody na przetwarzanie danych osobowych.

- Banki mają 30 dni na odpowiedź na wniosek o usunięcie zapytania.

- Nieusunięte zapytania pozostają w raportach kredytowych, ale nie wpływają na scoring po roku.

- W przypadku odmowy, można złożyć skargę do Urzędu Ochrony Danych Osobowych.

- Usunięcie zapytań nie gwarantuje uzyskania kredytu, ale może zwiększyć szanse na jego otrzymanie.

Jak usunąć zapytania w BIK, aby poprawić zdolność kredytową

Aby usunąć zapytania kredytowe z Biura Informacji Kredytowej (BIK), należy podjąć kilka kluczowych kroków. Proces ten jest istotny, ponieważ każde zapytanie może wpływać na Twoją zdolność kredytową, co w przyszłości może utrudnić uzyskanie nowych kredytów. Dlatego ważne jest, aby znać procedurę usuwania tych zapytań.

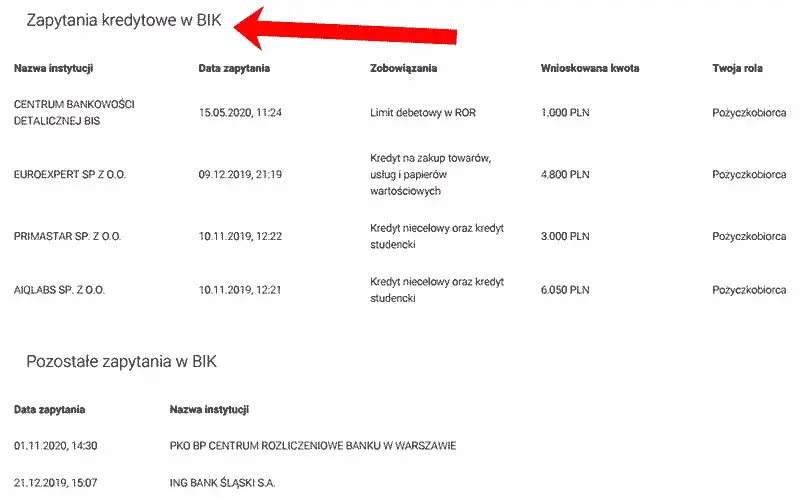

Pierwszym krokiem jest zidentyfikowanie instytucji finansowych, które wykonały zapytania. Każde zapytanie dotyczy innego banku lub firmy pożyczkowej, dlatego musisz skontaktować się z każdym z tych podmiotów. Następnie, należy złożyć pisemny wniosek o usunięcie zapytania z BIK. Wniosek musi zawierać dokładne informacje dotyczące zapytania oraz oświadczenie o cofnięciu zgody na przetwarzanie danych osobowych.

Krok po kroku: Proces usuwania zapytań z BIK

Proces usuwania zapytań z BIK można podzielić na kilka prostych kroków. Po pierwsze, zidentyfikuj instytucje, które wykonały zapytania. Możesz to zrobić, sprawdzając swój raport kredytowy. Kolejnym krokiem jest skontaktowanie się z każdą z tych instytucji. Przygotuj odpowiedni wniosek, który powinien być wysłany w formie pisemnej. Warto również dołączyć kopię swojego raportu kredytowego jako dowód. Po złożeniu wniosku, bank ma 30 dni na odpowiedź, chociaż w praktyce odpowiedź często przychodzi szybciej.

- Sprawdź swój raport kredytowy, aby zidentyfikować zapytania.

- Skontaktuj się z instytucjami, które wykonały zapytania.

- Przygotuj pisemny wniosek o usunięcie zapytania.

- Dołącz kopię raportu kredytowego jako dowód.

- Wyślij wniosek i czekaj na odpowiedź, która powinna przyjść w ciągu 30 dni.

Jakie dokumenty są potrzebne do usunięcia zapytań w BIK?

Aby skutecznie usunąć zapytania z BIK, musisz przygotować kilka kluczowych dokumentów. Przede wszystkim, potrzebujesz wniosku o usunięcie zapytania, który powinien zawierać Twoje dane osobowe oraz szczegóły dotyczące zapytania. Dodatkowo, warto dołączyć kopię swojego raportu kredytowego, aby potwierdzić, że zapytanie jest nieaktualne lub błędne. W niektórych przypadkach, może być potrzebne również oświadczenie o cofnięciu zgody na przetwarzanie danych osobowych.

| Dokument | Opis |

| Wniosek o usunięcie zapytania | Dokument zawierający dane osobowe i szczegóły zapytania. |

| Kopia raportu kredytowego | Dokument potwierdzający obecność zapytania w BIK. |

| Oświadczenie o cofnięciu zgody | Dokument, który może być wymagany w przypadku błędnych zapytań. |

Wpływ zapytań kredytowych na scoring i zdolność kredytową

Zapytania kredytowe mają znaczący wpływ na zdolność kredytową oraz punktację scoringową każdej osoby. Gdy instytucje finansowe sprawdzają historię kredytową, generują zapytania, które mogą obniżyć Twoją punktację. Każde zapytanie jest rejestrowane w Biurze Informacji Kredytowej (BIK) i może być widoczne dla przyszłych pożyczkodawców. Warto wiedzieć, że nadmiar zapytań może sugerować, że osoba jest w trudnej sytuacji finansowej, co może wpłynąć na decyzje kredytowe banków.

W przypadku zapytań dotyczących kredytów, ich wpływ na scoring jest tymczasowy, ale istotny. Wiele modeli scoringowych, takich jak FICO, bierze pod uwagę liczbę zapytań w ciągu ostatnich 12 miesięcy. Zazwyczaj zapytania pozostają w raportach kredytowych przez okres do pięciu lat, ale ich wpływ na punktację maleje z czasem. Dlatego kluczowe jest, aby kontrolować liczbę zapytań, aby nie wpłynęły negatywnie na Twoją zdolność do uzyskania kredytu.

Jak zapytania wpływają na Twoją punktację kredytową?

Zapytania kredytowe wpływają na Twoją punktację w różny sposób, w zależności od modelu scoringowego. Zazwyczaj, każde zapytanie obniża punktację o kilka punktów, co może być istotne, jeśli masz już niską punktację. W przypadku wielu zapytań w krótkim czasie, pożyczkodawcy mogą uznać to za sygnał, że starasz się uzyskać kredyt, co może wzbudzić ich niepewność co do Twojej stabilności finansowej. Dlatego ważne jest, aby unikać nadmiernych zapytań, szczególnie przed planowanym złożeniem wniosku o kredyt.

Jak długo zapytania pozostają w raportach kredytowych?

Zapytania kredytowe pozostają w raportach przez różne okresy, w zależności od ich rodzaju. Zazwyczaj zapytania związane z wnioskami o kredyt pozostają w raportach przez pięć lat. Jednakże, ich wpływ na punktację maleje z czasem. Po około roku, zapytania są uznawane za mniej istotne i nie mają tak dużego wpływu na scoring. Ważne jest, aby regularnie monitorować swój raport kredytowy, aby być świadomym, jakie zapytania są rejestrowane i jak mogą wpływać na Twoją zdolność kredytową.

Czytaj więcej: Chwilówka jakie oprocentowanie? Sprawdź najniższe stawki i ukryte koszty

Prawo do usunięcia zapytań z BIK i jego podstawy

Osoby, które chcą usunąć zapytania w BIK, mają określone prawa wynikające z przepisów prawa. Zgodnie z Ustawą o ochronie danych osobowych, każdy ma prawo do dostępu do swoich danych oraz ich poprawiania. W przypadku błędnych lub nieaktualnych zapytań, można domagać się ich usunięcia. Ważne jest, aby wiedzieć, że instytucje finansowe są zobowiązane do przestrzegania tych zasad i odpowiedniego traktowania danych osobowych swoich klientów.

W Polsce, kluczowym aktem prawnym regulującym kwestie związane z usuwaniem zapytań kredytowych jest Ustawa z dnia 29 sierpnia 1997 r. o ochronie danych osobowych. Zgodnie z tymi przepisami, jeśli zapytanie jest nieprawidłowe lub nie ma podstaw do jego przetwarzania, masz prawo żądać jego usunięcia. Ponadto, każda osoba ma prawo do zgłoszenia skargi do Urzędu Ochrony Danych Osobowych (UODO), jeśli uważa, że jej prawa zostały naruszone.

Jakie przepisy regulują usuwanie zapytań z BIK?

Usuwanie zapytań z BIK regulowane jest przez kilka kluczowych przepisów prawnych. Przede wszystkim, Ustawa o ochronie danych osobowych daje prawo do żądania usunięcia danych, które są nieaktualne lub błędne. Dodatkowo, zgodnie z ustawą o Biurze Informacji Kredytowej, instytucje finansowe mają obowiązek informować klientów o przetwarzaniu ich danych oraz o prawie do ich poprawiania, a także usuwania. Warto również pamiętać o przepisach dotyczących ochrony danych osobowych, które nakładają na banki i firmy pożyczkowe obowiązek staranności w zakresie przetwarzania danych.

Jak wykorzystać prawo do ochrony danych osobowych w BIK?

Aby skutecznie wykorzystać swoje prawo do ochrony danych osobowych w BIK, należy najpierw złożyć pisemny wniosek do instytucji, która wykonała zapytanie. Wniosek powinien zawierać szczegółowe informacje o zapytaniu oraz oświadczenie o cofnięciu zgody na przetwarzanie danych osobowych. W przypadku braku reakcji ze strony instytucji, można skierować sprawę do Urzędu Ochrony Danych Osobowych (UODO). UODO ma obowiązek rozpatrzyć skargę i może nałożyć sankcje na instytucję, która narusza przepisy dotyczące ochrony danych osobowych.

- Ustawa o ochronie danych osobowych – reguluje prawo do usunięcia danych.

- Ustawa o Biurze Informacji Kredytowej – określa zasady przetwarzania danych kredytowych.

- Prawo do zgłoszenia skargi do UODO w przypadku naruszenia praw.

Co zrobić w przypadku odmowy usunięcia zapytania z BIK?

W przypadku, gdy instytucja finansowa odrzuci Twój wniosek o usunięcie zapytania w BIK, istnieje kilka kroków, które możesz podjąć. Po pierwsze, warto zapoznać się z przyczyną odmowy, aby móc skutecznie zareagować. Możesz spróbować skontaktować się ponownie z bankiem, aby uzyskać więcej informacji i ewentualnie złożyć odwołanie. Pamiętaj, że masz prawo do wyjaśnienia sytuacji i przedstawienia dodatkowych dowodów, które mogą wpłynąć na decyzję instytucji.

Jeśli bank nadal odmawia usunięcia zapytania, możesz rozważyć złożenie skargi do Urzędu Ochrony Danych Osobowych (UODO). UODO ma obowiązek rozpatrzyć Twoją skargę i może podjąć działania przeciwko instytucji, jeśli uzna, że narusza ona przepisy dotyczące ochrony danych osobowych. Warto również rozważyć konsultację z prawnikiem, który specjalizuje się w prawie ochrony danych, aby uzyskać fachową pomoc w tej sprawie.

Jakie są opcje odwołania się od decyzji banku?

Jeśli bank odrzucił Twój wniosek o usunięcie zapytania, masz kilka opcji odwołania się od tej decyzji. Możesz przygotować pisemne odwołanie, w którym wyjaśnisz swoje stanowisko oraz przedstawisz dodatkowe dokumenty, które mogą potwierdzić Twoje racje. Warto również wspomnieć o przepisach prawnych, które mogą wspierać Twoją prośbę. W przypadku, gdy bank nie reaguje na Twoje odwołanie, możesz skontaktować się z UODO, aby zgłosić naruszenie swoich praw. Pamiętaj, że każda instytucja finansowa ma swoje procedury odwoławcze, więc warto zapoznać się z nimi przed podjęciem dalszych kroków.

Jak złożyć skargę do Urzędu Ochrony Danych Osobowych?

Aby złożyć skargę do Urzędu Ochrony Danych Osobowych (UODO), należy przygotować odpowiednią dokumentację. Skarga powinna zawierać Twoje dane osobowe, opis sytuacji oraz szczegóły dotyczące odmowy usunięcia zapytania. Możesz również dołączyć kopie dokumentów, które mogą pomóc w rozpatrzeniu sprawy. Skargę można złożyć osobiście, wysłać pocztą lub złożyć elektronicznie za pośrednictwem strony internetowej UODO. Po złożeniu skargi, UODO ma obowiązek ją rozpatrzyć i udzielić Ci informacji o podjętych działaniach.

- Skontaktuj się ponownie z bankiem, aby uzyskać więcej informacji o odmowie.

- Przygotuj pisemne odwołanie, wyjaśniając swoją sytuację.

- Rozważ złożenie skargi do UODO, jeśli bank nie reaguje na Twoje prośby.

Monitorowanie raportu kredytowego po usunięciu zapytań

Po usunięciu zapytań w BIK, niezwykle ważne jest regularne monitorowanie swojego raportu kredytowego. Dzięki temu możesz na bieżąco śledzić swoje finanse oraz upewnić się, że nie pojawiają się nowe, niepożądane zapytania. Monitorowanie raportu pozwala także na szybkie wykrycie błędów, które mogą negatywnie wpływać na Twoją zdolność kredytową. Warto korzystać z dostępnych narzędzi i usług, które umożliwiają regularne sprawdzanie stanu swojego raportu.

Istnieje wiele technik monitorowania, które mogą pomóc w utrzymaniu zdrowej punktacji kredytowej. Możesz korzystać z bezpłatnych raportów kredytowych oferowanych przez różne instytucje, a także płatnych usług, które oferują bardziej zaawansowane funkcje, takie jak alerty o zmianach w raporcie. Regularne sprawdzanie raportu pozwala na świadome zarządzanie swoimi finansami i podejmowanie odpowiednich działań w przypadku jakichkolwiek nieprawidłowości.

Jak regularnie sprawdzać swój raport kredytowy?

Aby regularnie sprawdzać swój raport kredytowy, możesz skorzystać z kilku dostępnych zasobów. W Polsce masz prawo do jednego bezpłatnego raportu kredytowego rocznie z Biura Informacji Kredytowej (BIK). Możesz również zarejestrować się w serwisach, które oferują monitoring kredytowy, takich jak Credit Karma czy Experian, które dostarczają regularne aktualizacje i powiadomienia o zmianach w Twoim raporcie. Warto także korzystać z aplikacji mobilnych, które umożliwiają łatwy dostęp do raportu i monitorowanie punktacji kredytowej na bieżąco.

Jakie działania mogą pomóc w poprawie zdolności kredytowej?

Aby poprawić swoją zdolność kredytową, warto wdrożyć kilka praktycznych działań. Po pierwsze, regularnie spłacaj swoje zobowiązania w terminie, aby unikać opóźnień, które mogą negatywnie wpłynąć na punktację. Po drugie, staraj się utrzymywać niski poziom wykorzystania kredytu, czyli nie przekraczaj 30% dostępnego limitu. Dodatkowo, unikaj składania zbyt wielu wniosków kredytowych w krótkim czasie, co może być sygnałem dla pożyczkodawców, że jesteś w trudnej sytuacji finansowej. Warto także rozważyć korzystanie z kredytów zabezpieczonych, które mogą pomóc w budowaniu pozytywnej historii kredytowej.

- Spłacaj zobowiązania w terminie, aby unikać opóźnień.

- Utrzymuj niski poziom wykorzystania kredytu.

- Unikaj składania wielu wniosków kredytowych w krótkim czasie.

Jak wykorzystać technologię do zarządzania zdolnością kredytową

W dzisiejszych czasach technologia odgrywa kluczową rolę w zarządzaniu zdolnością kredytową. Istnieje wiele aplikacji i narzędzi, które mogą pomóc w monitorowaniu Twojego raportu kredytowego oraz w zarządzaniu finansami. Na przykład, aplikacje takie jak Mint czy CreditWise oferują nie tylko monitoring kredytowy, ale również możliwość śledzenia wydatków i budżetowania. Dzięki nim możesz na bieżąco analizować swoje finanse, co pozwala na szybsze reagowanie na potencjalne problemy z kredytem.

Co więcej, w miarę jak technologia się rozwija, coraz więcej instytucji finansowych wprowadza rozwiązania oparte na sztucznej inteligencji, które pomagają w ocenie zdolności kredytowej. Te zaawansowane algorytmy mogą analizować Twoje nawyki finansowe i sugerować spersonalizowane strategie poprawy punktacji kredytowej. Warto więc korzystać z tych nowoczesnych narzędzi, aby nie tylko monitorować swój raport, ale także aktywnie zarządzać swoją zdolnością kredytową i podejmować świadome decyzje finansowe.