Aby sprawdzić swój raport BIK, konieczne jest założenie konta na stronie bik.pl. Proces ten obejmuje wypełnienie formularza z danymi osobowymi, takimi jak numer PESEL oraz dokument tożsamości, a także potwierdzenie tożsamości poprzez przelew identyfikacyjny lub list polecony. Po zakończeniu weryfikacji użytkownik zyskuje dostęp do swojego raportu oraz innych usług związanych z historią kredytową.

W artykule omówimy, jak można uzyskać dostęp do raportu BIK, jakie są dostępne opcje, zarówno darmowe, jak i płatne, oraz jak unikać błędów w swojej historii kredytowej. Zrozumienie tych informacji jest kluczowe dla zarządzania swoimi finansami i podejmowania świadomych decyzji kredytowych.

Kluczowe informacje:

- Aby sprawdzić BIK, należy założyć konto na stronie bik.pl i potwierdzić tożsamość.

- Można uzyskać darmową „kopię danych” z BIK raz na 6 miesięcy.

- Pełny raport BIK kosztuje 49 zł i zawiera szczegółową historię kredytową.

- Raport BIK zawiera informacje o kredytach, pożyczkach oraz opóźnieniach w spłacie.

- Negatywne wpisy są przechowywane przez 5 lat od dnia spłaty zobowiązania.

Jak założyć konto na bik.pl i uzyskać dostęp do BIK?

Aby sprawdzić swój raport BIK, pierwszym krokiem jest założenie konta na stronie bik.pl. Proces ten jest prosty, ale wymaga podania kilku ważnych informacji. Użytkownik musi wypełnić formularz rejestracyjny, w którym należy wpisać dane osobowe, takie jak imię, nazwisko, adres e-mail oraz numer telefonu. Po wypełnieniu formularza, otrzymasz wiadomość e-mail z linkiem aktywacyjnym, który należy kliknąć, aby potwierdzić rejestrację.

Następnie, po aktywacji konta, konieczne jest potwierdzenie tożsamości. Można to zrobić na dwa sposoby: poprzez przelew identyfikacyjny w wysokości 1 zł lub przez wysłanie listu poleconego z kodem weryfikacyjnym. Po pomyślnym zakończeniu tego kroku, użytkownik może zalogować się na swoje konto i uzyskać dostęp do różnych usług, w tym do raportu BIK.

Kroki do rejestracji konta na stronie bik.pl

Rejestracja konta na bik.pl składa się z kilku kluczowych kroków. Po wejściu na stronę, należy kliknąć przycisk "Zarejestruj się". Następnie, w formularzu rejestracyjnym, użytkownik wprowadza swoje dane osobowe, takie jak imię, nazwisko, adres zamieszkania, numer PESEL oraz adres e-mail. Po uzupełnieniu formularza, należy zaakceptować regulamin oraz politykę prywatności, a następnie kliknąć "Zarejestruj". Po tym kroku, na podany adres e-mail zostanie wysłany link aktywacyjny.

Kiedy użytkownik kliknie w link aktywacyjny, zostanie przekierowany do strony logowania. W tym momencie można już wprowadzić dane logowania, aby uzyskać dostęp do swojego konta. Po zalogowaniu się, użytkownik będzie musiał potwierdzić swoją tożsamość, co jest niezbędne do korzystania z usług BIK.

Wymagane dokumenty i dane do weryfikacji tożsamości

Do potwierdzenia tożsamości na bik.pl wymagane są określone dokumenty. Użytkownik musi dostarczyć numer PESEL oraz serię i numer dokumentu tożsamości, takiego jak dowód osobisty lub paszport. Te informacje są niezbędne, aby zapewnić bezpieczeństwo i autentyczność danych. Dodatkowo, aby zrealizować przelew identyfikacyjny, konieczne jest posiadanie konta bankowego, z którego można wysłać wymagane 1 zł. Alternatywnie, można skorzystać z opcji weryfikacji za pomocą listu poleconego, w którym znajdzie się kod weryfikacyjny.

Jak sprawdzić raport BIK i zrozumieć jego zawartość?

Aby uzyskać dostęp do raportu BIK, należy najpierw zalogować się na swoje konto na stronie bik.pl. Po pomyślnej rejestracji i potwierdzeniu tożsamości, użytkownik może przejść do sekcji, w której dostępny jest raport. Wystarczy kliknąć odpowiednią opcję, aby wygenerować raport, który może być dostępny w formie elektronicznej. Użytkownik może również zamówić wersję papierową, jeśli preferuje tradycyjne dokumenty.

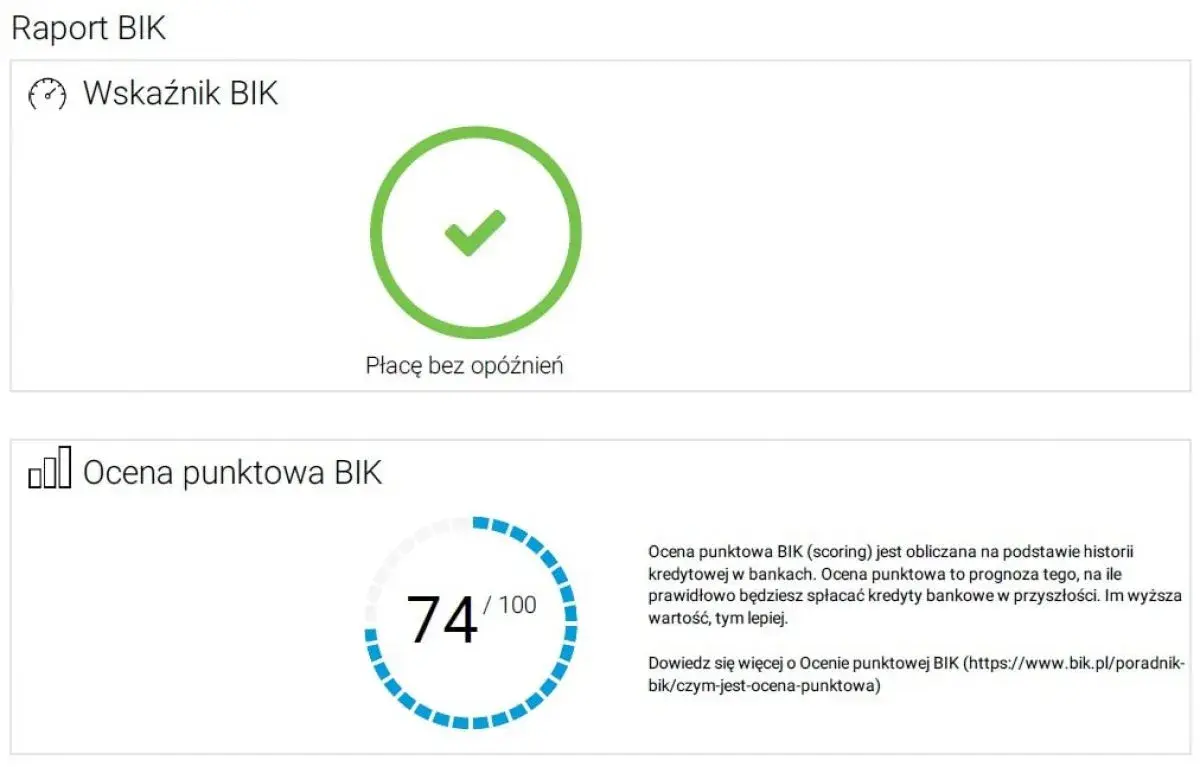

Rozumienie zawartości raportu BIK jest kluczowe dla oceny swojej sytuacji finansowej. Raport zawiera informacje dotyczące kredytów, pożyczek, kart kredytowych oraz leasingów. Użytkownicy powinni zwrócić szczególną uwagę na status spłat oraz ewentualne opóźnienia, ponieważ te dane mają istotny wpływ na zdolność kredytową. Zrozumienie tych elementów pomoże w podejmowaniu lepszych decyzji finansowych w przyszłości.

Co zawiera raport BIK i dlaczego jest ważny?

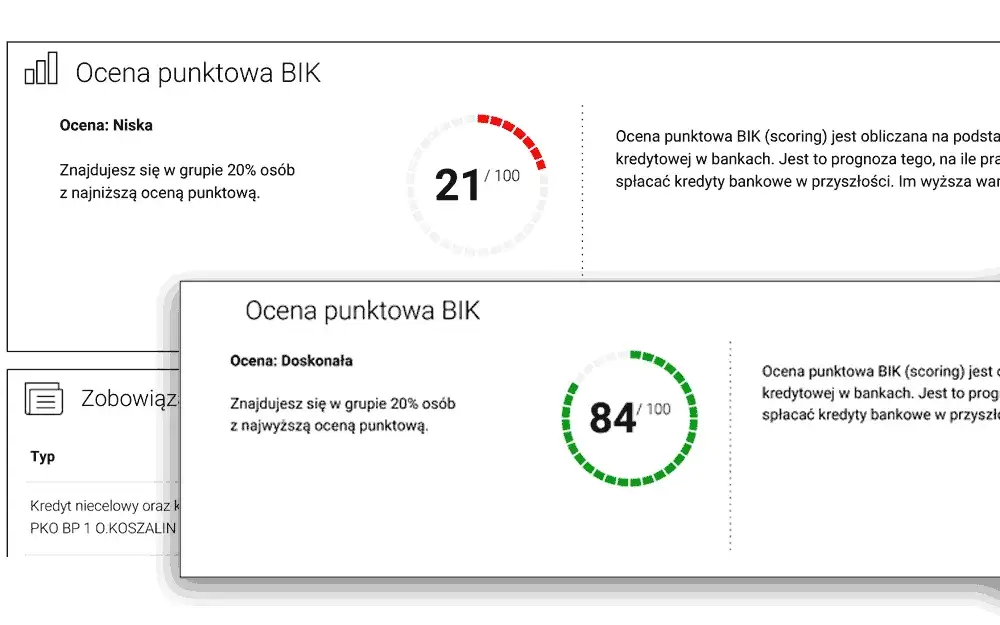

Raport BIK zawiera szereg istotnych informacji, które są kluczowe dla każdej osoby planującej zaciągnięcie kredytu lub pożyczki. W dokumencie można znaleźć dane o wszystkich zobowiązaniach finansowych, w tym o kredytach hipotecznych, samochodowych oraz kartach kredytowych. Dodatkowo, raport przedstawia historię spłat, która pokazuje, czy użytkownik regularnie spłacał swoje zobowiązania. Ważne jest, aby być świadomym tych informacji, ponieważ banki i instytucje finansowe korzystają z raportu BIK do oceny zdolności kredytowej potencjalnych klientów.

Jak interpretować informacje w raporcie BIK?

Interpretacja informacji zawartych w raporcie BIK jest kluczowa dla zrozumienia swojej sytuacji finansowej. Raport zawiera szczegółowe dane dotyczące każdego zobowiązania, w tym daty zaciągnięcia, kwoty oraz statusu spłaty. Użytkownicy powinni zwrócić uwagę na wszelkie opóźnienia, które mogą wpływać na ich zdolność kredytową. Warto również sprawdzić, czy wszystkie informacje są zgodne z rzeczywistością, aby uniknąć problemów przy ubieganiu się o nowe kredyty. Zrozumienie tych elementów pozwoli lepiej zarządzać swoimi finansami i podejmować świadome decyzje.

Jakie są opcje uzyskania raportu BIK: darmowe i płatne?

Istnieją dwie główne opcje uzyskania raportu BIK: darmowe i płatne. Darmowy dostęp do raportu jest możliwy raz na 6 miesięcy, kiedy można otrzymać „kopię danych” z BIK. Ta wersja raportu zawiera podstawowe informacje o zobowiązaniach, takie jak nazwa instytucji, data zaciągnięcia, kwota oraz status spłaty. Aby skorzystać z tej opcji, użytkownik musi złożyć wniosek o dostęp do danych, co nie jest automatyczne i wymaga aktywnego działania ze strony osoby ubiegającej się o raport.

W przypadku płatnego raportu, użytkownik ma możliwość uzyskania pełnej wersji dokumentu, która zawiera szczegółową historię kredytową. Koszt takiego raportu wynosi 49 zł brutto za jednorazowe wygenerowanie. Istnieją również korzystne oferty pakietowe, na przykład roczny pakiet z 6 raportami oraz alertami SMS za 129 zł. Płatny raport dostarcza bardziej szczegółowych informacji, co czyni go bardziej przydatnym dla osób, które chcą dokładnie przeanalizować swoją sytuację finansową.

Jak skorzystać z darmowej kopii danych z BIK?

Aby uzyskać darmową kopię danych z BIK, należy złożyć odpowiedni wniosek na stronie bik.pl. Użytkownik musi być zarejestrowany na portalu i zalogować się na swoje konto. Następnie, w sekcji dotyczącej danych, można zaznaczyć opcję uzyskania darmowej „kopii danych”. Wniosek ten musi być złożony osobiście, a po jego rozpatrzeniu użytkownik otrzyma dostęp do podstawowych informacji o swoich zobowiązaniach. Pamiętaj, że darmowa kopia jest dostępna tylko raz na 6 miesięcy.

Koszty pełnego raportu BIK i co oferuje?

Pełny raport BIK kosztuje 49 zł i zawiera szczegółowe informacje na temat wszystkich zobowiązań finansowych. W raporcie znajdują się dane o kredytach, pożyczkach, kartach kredytowych oraz leasingach. Użytkownik ma także dostęp do informacji o opóźnieniach w spłacie, co jest kluczowe dla oceny jego zdolności kredytowej. Dodatkowo, dostępne są pakiety roczne, które oferują 6 raportów oraz alerty SMS za 129 zł, co jest korzystnym rozwiązaniem dla osób, które regularnie monitorują swoją sytuację finansową.

| Typ raportu | Koszt | Zakres informacji |

| Darmowa kopia danych | Bez opłat | Podstawowe informacje o zobowiązaniach |

| Pełny raport BIK | 49 zł | Szczegółowa historia kredytowa |

| Pakiet roczny (6 raportów) | 129 zł | 6 raportów + alerty SMS |

Jak unikać błędów w historii kredytowej i co robić?

Aby unikać błędów w historii kredytowej, ważne jest, aby regularnie monitorować swój raport BIK i być świadomym najczęstszych pomyłek. Wiele osób boryka się z problemami wynikającymi z nieaktualnych danych, takich jak błędne informacje osobowe czy nieaktualne wpisy o spłatach. Innym częstym błędem jest brak reakcji na negatywne wpisy, które mogą wpływać na zdolność kredytową. Dlatego kluczowe jest, aby być na bieżąco i upewnić się, że wszystkie dane w raporcie są poprawne.

Jeśli zauważysz jakiekolwiek nieprawidłowości, powinieneś podjąć odpowiednie kroki w celu ich skorygowania. Ważne jest, aby zgłosić błędy jak najszybciej, aby uniknąć długotrwałych konsekwencji. Można to zrobić, składając wniosek o korektę danych w BIK. Zgłoszenie powinno zawierać wszystkie niezbędne dokumenty potwierdzające Twoje roszczenia. Pamiętaj, że szybka reakcja jest kluczowa w minimalizowaniu potencjalnych problemów związanych z historią kredytową.

Jakie są najczęstsze błędy w raporcie BIK?

W raportach BIK można napotkać kilka powszechnych błędów, które mogą negatywnie wpłynąć na Twoją zdolność kredytową. Często występują błędne dane osobowe, takie jak nieaktualne adresy czy błędne numery PESEL. Innym problemem są nieaktualne wpisy dotyczące spłat kredytów, które mogą nie odzwierciedlać rzeczywistego stanu zobowiązań. Zdarza się również, że raport zawiera informacje o zobowiązaniach, które zostały już spłacone, ale nie zostały usunięte z bazy danych. Te błędy mogą prowadzić do nieporozumień z instytucjami finansowymi i utrudniać uzyskanie kredytu.

Jak zgłaszać błędy i wnioski o ich usunięcie?

Aby zgłosić błędy w raporcie BIK, należy przygotować odpowiednie dokumenty i wypełnić formularz zgłoszeniowy. W pierwszej kolejności skontaktuj się z BIK, aby uzyskać informacje na temat procedury zgłaszania błędów. W formularzu należy dokładnie opisać, jakie dane są błędne oraz dołączyć wszelkie dokumenty potwierdzające Twoje roszczenia, takie jak potwierdzenia spłat czy inne dowody. Po złożeniu wniosku, BIK ma obowiązek rozpatrzyć Twoje zgłoszenie w określonym czasie i poinformować Cię o podjętych działaniach. Pamiętaj, aby zachować kopie wszystkich dokumentów oraz korespondencji związanej z tym procesem.

Jakie konsekwencje mają negatywne wpisy w BIK?

Negatywne wpisy w BIK mają znaczący wpływ na zdolność kredytową oraz możliwości finansowe osoby. Gdy w raporcie znajdują się informacje o opóźnieniach w spłacie lub innych problemach finansowych, banki i instytucje pożyczkowe mogą uznać taką osobę za wyższe ryzyko. Z tego powodu, osoby z negatywnymi wpisami mogą mieć trudności z uzyskaniem kredytu, a jeśli już go otrzymają, mogą być obciążone wyższymi kosztami, takimi jak wyższe oprocentowanie. W niektórych przypadkach, negatywne wpisy mogą również wpłynąć na możliwość wynajmu mieszkania czy zakupu na raty.

Konsekwencje negatywnych wpisów mogą być długotrwałe. Wpisy te pozostają w BIK przez określony czas, co może wpłynąć na decyzje kredytowe w przyszłości. Nawet po spłacie zobowiązania, negatywne dane mogą być widoczne w raporcie przez 5 lat, co znacznie utrudnia uzyskanie nowych kredytów. Warto zatem dbać o swoją historię kredytową i regularnie monitorować raport BIK, aby unikać problemów związanych z negatywnymi wpisami.

Jak negatywne wpisy wpływają na zdolność kredytową?

Negatywne wpisy w BIK mają bezpośredni wpływ na zdolność kredytową, co oznacza, że mogą one znacznie ograniczyć możliwości finansowe osoby. Instytucje finansowe, oceniając wnioski o kredyty, często kierują się historią kredytową, a negatywne wpisy mogą skutkować odmową udzielenia kredytu. Osoby z takimi wpisami mogą również napotkać trudności w negocjowaniu korzystnych warunków kredytowych. W rezultacie, osoby z negatywną historią kredytową mogą być zmuszone do korzystania z droższych produktów finansowych, co może prowadzić do dalszych problemów finansowych.

Jak długo negatywne informacje pozostają w BIK?

Negatywne informacje w BIK pozostają w systemie przez określony czas, co jest regulowane przepisami prawa. W przypadku opóźnień w spłacie, dane te są przechowywane przez 5 lat od dnia spłaty zobowiązania. Natomiast w przypadku innych negatywnych wpisów, takich jak wpisy dotyczące niespłaconych długów, czas przechowywania może być różny, ale również wynosi zazwyczaj do 5 lat. Po upływie tego okresu, dane te powinny być automatycznie usuwane z raportu, co daje szansę na poprawę sytuacji kredytowej.

Jak zarządzać swoją historią kredytową w przyszłości?

Aby zapobiegać negatywnym wpisom w BIK w przyszłości, warto wdrożyć kilka praktycznych strategii zarządzania finansami. Po pierwsze, regularne monitorowanie swojej historii kredytowej pozwala na wczesne wykrywanie błędów i nieprawidłowości, co umożliwia szybką reakcję. Można ustawić przypomnienia o terminach spłat oraz korzystać z aplikacji mobilnych do zarządzania budżetem, co pomoże w lepszym planowaniu wydatków i unikaniu opóźnień. Po drugie, warto rozważyć korzystanie z produktów finansowych, które oferują automatyczne powiadomienia o zbliżających się terminach płatności, co zwiększa szanse na terminowe spłaty zobowiązań.

Dodatkowo, w miarę jak technologia finansowa (fintech) się rozwija, pojawiają się nowe narzędzia i aplikacje, które mogą pomóc w zarządzaniu historią kredytową. Na przykład, niektóre platformy oferują analizy kredytowe oraz rekomendacje dotyczące poprawy zdolności kredytowej. Wykorzystując te nowoczesne rozwiązania, można nie tylko unikać negatywnych wpisów, ale również aktywnie budować pozytywną historię kredytową, co w dłuższej perspektywie przyniesie korzyści w postaci lepszych warunków kredytowych i większej dostępności produktów finansowych.