Subkonto bankowe czy ZUS? Nie daj się nabrać!

Filip Wójcik

•10 sierpnia 2026

Subkonto bankowe czy ZUS? Nie daj się nabrać!

Filip Wójcik

•10 sierpnia 2026

Przekredytowani.pl - Twoje źródło wiedzy o finansach i kredytach

✶

Praktyczne porady i analizy finansowe dla każdego

Witamy na Przekredytowani.pl, miejscu, gdzie pasjonaci finansów dzielą się swoją wiedzą i doświadczeniem. Nasz zespół składa się z wielu autorów, którzy oferują różnorodne perspektywy na tematy związane z kredytami, zarządzaniem finansami i aktualnościami rynkowymi. Znajdziesz tu praktyczne informacje, które pomogą Ci podejmować świadome decyzje finansowe. Bez względu na to, czy szukasz porady dotyczącej kredytu hipotecznego, czy chcesz lepiej zarządzać swoim budżetem, jesteśmy tu, aby Ci pomóc. Zachęcamy do eksplorowania naszych artykułów i dołączenia do naszej społeczności, aby wspólnie odkrywać świat finansów.

Polecane artykuły

Powierzchnia zabudowy - Jak liczyć? Uniknij kosztownych błędów!

Odkryj, jak prawidłowo liczyć powierzchnię zabudowy! Uniknij błędów w projekcie i dokumentacji. Sprawdź, co wliczać, a co nie.

Odkryj, jak prawidłowo liczyć powierzchnię zabudowy! Uniknij błędów w projekcie i dokumentacji. Sprawdź, co wliczać, a co nie.

Mieszkanie socjalne - kto ma szansę i jak złożyć wniosek

Mieszkanie socjalne - sprawdź, kto je dostanie, jakie dokumenty przygotować i czym różni się od lokalu komunalnego.

•

9 sierpnia 2026

Najemca a wynajmujący - Prawa i obowiązki. Uniknij pułapek!

Wynajmujący a najemca: poznaj swoje prawa i obowiązki! Odkryj, jak unikać sporów i bezpiecznie wynająć mieszkanie. Sprawdź nasz przewodnik!

•

8 sierpnia 2026

Konto oszczędnościowe Santander - Czy to dobra poduszka finansowa?

Odkryj, czy konto oszczędnościowe Santander to dobra poduszka finansowa! Sprawdź oprocentowanie, podatki i pułapki. Czytaj dalej!

•

8 sierpnia 2026

Kategoria Płatności

3D Secure - jak chroni płatności online i kiedy zawodzi?

3D Secure to klucz do bezpieczeństwa płatności online. Odkryj, jak działa, kiedy chroni, a kiedy zawodzi i jak płacić kartą bez ryzyka!

Paysafecard gdzie kupić bezpiecznie? Unikaj oszustw!

Gdzie kupić Paysafecard bezpiecznie? Sprawdź, jak unikać oszustw i wybierać autoryzowane punkty. Odkryj 3 drogi zakupu!

Czy w kantorze można płacić kartą? Sprawdź koszty i zasady

Sprawdź, czy w kantorze można płacić kartą, jakie są prowizje i kiedy gotówka lub kantor online wyjdą taniej.

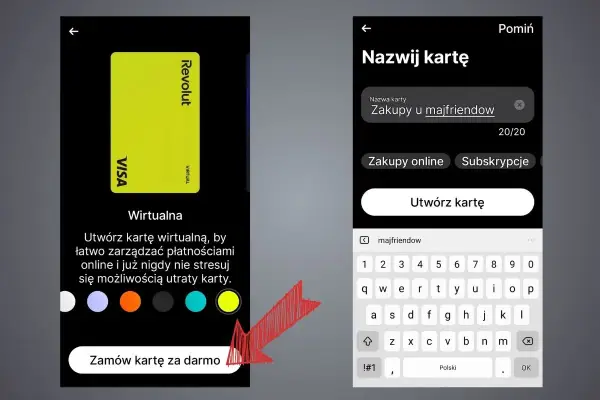

Płatności z Revoluta w księgach - jak nie pogubić kosztów?

Rozliczanie płatności z Revoluta bez chaosu - zobacz, jak oddzielić koszt, przewalutowanie i dokumenty w księgach.

Kategoria Rankingi

Ranking doradców kredytowych w Olsztynie - 2026

Szukasz doradcy kredytowego w Olsztynie? Zobacz ranking 5 najlepszych ekspertów finansowych z doświadczeniem i opiniami. Sprawdź, który spełni Twoje potrzeby!

Zestawienie najlepszych doradców finansowych we Wrocławiu

Znajdź najlepszych doradców finansowych we Wrocławiu! Poznaj ranking 5 ekspertów z ocenami, specjalizacjami i mocnymi stronami. Sprawdź, który spełni Twoje potrzeby.

Zestawienie najlepszych doradców finansowych w Kielcach

Szukasz doradcy finansowego w Kielcach? Sprawdź nasz ranking TOP 5 ekspertów z ocenami, zakresem usług i danymi kontaktowymi. Wybierz najlepszego!

Zestawienie najlepszych doradców finansowych w Zielonej Górze

Szukasz doradcy finansowego w Zielonej Górze? Sprawdź TOP 5 ekspertów z ocenami, lokalizacją i profilem obsługi. Znajdź idealnego doradcę!

Kategoria Pożyczki

Czy w BIK widać chwilówki? Sprawdź, jak to wpływa na kredyt

Czy w BIK widać chwilówki? Sprawdź, jak rejestracja chwilówek wpływa na Twoją zdolność kredytową i co to oznacza dla przyszłych pożyczek.

•

11 sierpnia 2025

Jak spłacić zaległe chwilówki i uniknąć spirali zadłużenia

Sprawdź, jak spłacić zaległe chwilówki i uniknąć spirali zadłużenia. Odkryj skuteczne strategie, które pomogą Ci odzyskać kontrolę nad finansami.

•

10 sierpnia 2025

Czy zapytanie do BIK obniża zdolność kredytową? Sprawdź, co musisz wiedzieć

Czy zapytanie do BIK obniża zdolność kredytową? Sprawdź, jak zapytania wpływają na Twoją sytuację finansową i co warto wiedzieć przed wnioskiem o kredyt.

•

6 sierpnia 2025

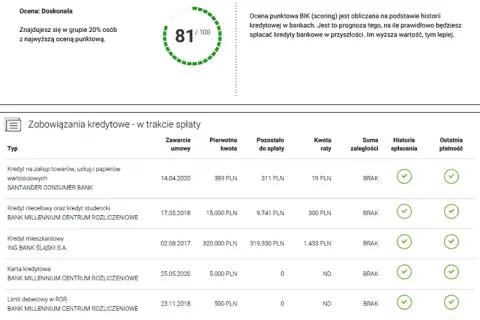

Jak usunąć wpis w BIK i poprawić swoją historię kredytową

Dowiedz się, jak usunąć wpis w BIK i poprawić swoją historię kredytową. Sprawdź skuteczne metody i narzędzia, które pomogą Ci w tym procesie.

•

5 sierpnia 2025

Jak założyć BIK i uniknąć problemów z kredytami w przyszłości

Dowiedz się, jak założyć BIK, aby skutecznie zarządzać swoimi finansami i uniknąć problemów z kredytami w przyszłości.

•

4 sierpnia 2025