Warto wiedzieć, że raport BIK nie tylko przedstawia historię spłat, ale także ocenia punktową wiarygodność klienta. Im wyższy wynik w skali od 1 do 100, tym większe szanse na pozytywną decyzję banku. Klient ma możliwość samodzielnego sprawdzenia swojego raportu, co jest istotnym krokiem w zarządzaniu swoją sytuacją finansową.

Najważniejsze informacje:

- Banki widzą pełną historię kredytową, w tym wszystkie zobowiązania finansowe.

- Raport zawiera szczegółowe informacje o terminowości spłat i liczbie zapytań kredytowych.

- Scoring BIK jest kluczowym wskaźnikiem oceny ryzyka kredytowego.

- Wysoki wynik scoringowy zwiększa szanse na pozytywną decyzję kredytową.

- Klient ma dostęp do swojego raportu BIK, co pozwala na bieżąco monitorować swoją sytuację finansową.

Co bank widzi w raporcie BIK i jego kluczowe elementy

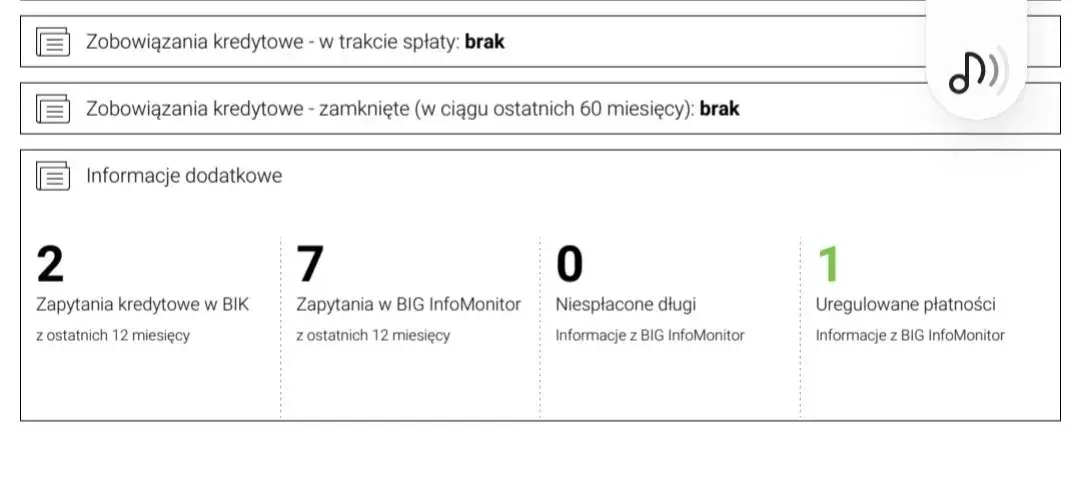

Banki mają dostęp do pełnej historii kredytowej klienta, co jest kluczowe dla oceny jego wiarygodności finansowej. W raporcie BIK znajdują się informacje dotyczące wszystkich aktualnych oraz zakończonych zobowiązań finansowych, takich jak kredyty, pożyczki, karty kredytowe oraz limity w koncie. Dzięki tym danym banki mogą dokładnie ocenić, czy nowy kredyt nie przekroczy zdolności finansowej klienta. Raport jest zorganizowany w sposób przejrzysty, co ułatwia bankom szybkie podejmowanie decyzji.

W raporcie BIK znajdziemy również szczegółowe informacje o terminowości spłat, liczbie zapytań kredytowych oraz ocenie punktowej (scoringu) kredytowego. Te elementy są niezwykle istotne, ponieważ pomagają bankom w ocenie ryzyka kredytowego. Warto zauważyć, że banki nie mają dostępu do części statystycznej raportu, która nie wpływa na scoring i nie jest brana pod uwagę przy ocenie wiarygodności klienta. Całość danych jest regularnie aktualizowana, co pozwala na bieżąco monitorować sytuację finansową klienta.

Historia kredytowa: co zawiera i jak jest przedstawiana

Historia kredytowa w raporcie BIK to zbiór informacji o wszystkich zaciągniętych kredytach oraz pożyczkach. Zawiera dane dotyczące zarówno kredytów aktywnych, jak i tych, które zostały już spłacone. Ważnym elementem jest również terminowość spłat, która może być wizualnie przedstawiona za pomocą kolorowych ikon – zielony oznacza brak opóźnień, pomarańczowy – opóźnienia do 30 dni, a czerwony – większe zaległości. Taki system wizualizacji ułatwia bankom szybkie zrozumienie sytuacji finansowej klienta.Zobowiązania finansowe: rodzaje kredytów i pożyczek w raporcie

W raporcie BIK banki mają dostęp do różnych zobowiązań finansowych, które są kluczowe dla oceny sytuacji finansowej klienta. Wśród tych zobowiązań znajdują się kredyty hipoteczne, które są zaciągane na zakup nieruchomości, oraz kredyty gotówkowe, które można przeznaczyć na dowolny cel. Oprócz tego, banki analizują również karty kredytowe, które umożliwiają korzystanie z limitu kredytowego, oraz linie kredytowe, które oferują elastyczność w dostępie do środków.

Każdy z tych produktów finansowych ma swoje znaczenie w kontekście oceny zdolności kredytowej. Banki zwracają uwagę na historię spłat tych zobowiązań, co pozwala im na lepsze zrozumienie, jak klient zarządza swoimi finansami. W raporcie BIK można znaleźć szczegółowe informacje o terminach spłat oraz ewentualnych opóźnieniach, co jest istotne dla banków przy podejmowaniu decyzji kredytowych.

- Kredyt hipoteczny – długoterminowy kredyt na zakup nieruchomości, zabezpieczony hipotecznie.

- Kredyt gotówkowy – pożyczka na dowolny cel, często z krótszym okresem spłaty.

- Karta kredytowa – produkt umożliwiający korzystanie z limitu kredytowego na bieżące wydatki.

- Linia kredytowa – elastyczny sposób dostępu do dodatkowych środków, który można wykorzystywać w razie potrzeby.

Scoring BIK: jak ocena wpływa na decyzje banków

System scoringowy BIK jest kluczowym narzędziem, które banki wykorzystują do oceny ryzyka kredytowego klientów. Scoring BIK wyrażony jest w skali od 1 do 100, gdzie wyższe wyniki wskazują na lepszą wiarygodność finansową. Ocena ta jest obliczana na podstawie różnych czynników, takich jak historia spłat, liczba zaciągniętych kredytów oraz terminowość płatności. Banki analizują te wyniki, aby podejmować decyzje o przyznaniu kredytów oraz ustalać warunki ich udzielenia.

Wysoki scoring BIK zwiększa szanse na pozytywne rozpatrzenie wniosku kredytowego, co jest istotne dla osób szukających finansowania. Banki, kierując się tymi ocenami, mogą także dostosować oprocentowanie oraz inne warunki kredytów. Warto zrozumieć, że scoring BIK jest dynamiczny i regularnie aktualizowany, co oznacza, że zmiany w sytuacji finansowej klienta mogą wpływać na jego wynik w czasie.

| Zakres punktów | Interpretacja |

| 1-30 | Bardzo wysokie ryzyko kredytowe |

| 31-50 | Wysokie ryzyko kredytowe |

| 51-70 | Średnie ryzyko kredytowe |

| 71-90 | Niskie ryzyko kredytowe |

| 91-100 | Bardzo niskie ryzyko kredytowe |

Terminowość spłat: znaczenie dla oceny wiarygodności

Terminowość spłat jest jednym z kluczowych czynników wpływających na wiarygodność finansową klienta. Banki szczególnie zwracają uwagę na historię spłat, ponieważ regularne opóźnienia mogą negatywnie wpłynąć na decyzje kredytowe. Klienci, którzy terminowo regulują swoje zobowiązania, budują pozytywny wizerunek w oczach instytucji finansowych, co zwiększa ich szanse na uzyskanie kredytu w przyszłości.

Jak poprawić swoją zdolność kredytową na podstawie BIK

Aby poprawić swoją zdolność kredytową, warto skupić się na kilku kluczowych działaniach. Przede wszystkim, regularne spłacanie zobowiązań w terminie jest fundamentalne. Każde opóźnienie może negatywnie wpłynąć na Twój scoring BIK, dlatego warto ustalić sobie harmonogram płatności. Dodatkowo, ograniczenie zadłużenia, szczególnie na kartach kredytowych, może znacząco poprawić Twoją sytuację finansową. Banki zwracają uwagę na stosunek zadłużenia do dochodów, więc im mniej będziesz winien, tym lepiej.

Innym ważnym krokiem jest monitorowanie swojej historii kredytowej. Regularne sprawdzanie raportu BIK pozwala na wczesne wykrycie ewentualnych błędów, które mogą wpływać na Twoją zdolność kredytową. Jeśli zauważysz jakiekolwiek nieprawidłowości, zgłoś je niezwłocznie do BIK. Pamiętaj również o tym, aby unikać nadmiernej liczby zapytań kredytowych w krótkim czasie, ponieważ może to negatywnie wpłynąć na Twoją ocenę wiarygodności.Praktyczne wskazówki na poprawę wyniku scoringowego

Poprawa wyniku scoringowego BIK wymaga systematyczności i dbałości o szczegóły. Kluczowe jest, aby zawsze spłacać zobowiązania na czas i unikać opóźnień. Dodatkowo, warto rozważyć konsolidację długów, co może pomóc w obniżeniu miesięcznych rat. Regularne korzystanie z limitu na karcie kredytowej, ale z zachowaniem umiaru, również może pozytywnie wpłynąć na Twoją historię kredytową.

- Spłata zadłużenia na karcie kredytowej XYZ w terminie.

- Regularne monitorowanie raportu BIK i zgłaszanie ewentualnych błędów.

- Unikanie nadmiernej liczby zapytań kredytowych w krótkim czasie.

- Konsolidacja długów, aby uprościć zarządzanie finansami.

Jak regularnie sprawdzać swój raport BIK i co analizować

Aby regularnie sprawdzać swój raport BIK, należy skorzystać z platformy BIK, gdzie można uzyskać dostęp do swojego raportu. Można to zrobić online, rejestrując się na stronie internetowej Biura Informacji Kredytowej. Po zalogowaniu się, użytkownik ma możliwość pobrania raportu, który zawiera szczegółowe informacje o jego historii kredytowej oraz aktualnych zobowiązaniach. Kluczowe elementy do analizy to terminowość spłat, liczba zaciągniętych kredytów oraz wszelkie opóźnienia w płatnościach.

Podczas przeglądania raportu BIK, warto zwrócić uwagę na kolorowe ikony, które wizualnie przedstawiają terminowość spłat. Zielony kolor oznacza brak opóźnień, pomarańczowy wskazuje na opóźnienia do 30 dni, a czerwony oznacza większe zaległości. Analiza tych danych pozwala na lepsze zrozumienie swojej sytuacji finansowej i ewentualne podjęcie działań mających na celu poprawę zdolności kredytowej.

Czytaj więcej: Chroń PESEL czy BIK - który system ochrony tożsamości jest lepszy?

Jak wykorzystać dane z raportu BIK do planowania finansowego

Regularne sprawdzanie swojego raportu BIK to nie tylko sposób na monitorowanie zdolności kredytowej, ale także doskonała okazja do planowania finansowego. Analizując dane zawarte w raporcie, można zidentyfikować obszary, w których można zaoszczędzić lub zredukować zadłużenie. Na przykład, jeśli zauważysz, że regularnie korzystasz z limitu na karcie kredytowej, rozważ spłatę części zadłużenia, co może poprawić Twój scoring i obniżyć odsetki.

Dodatkowo, warto wykorzystać informacje o terminowości spłat oraz liczbie zaciągniętych kredytów do tworzenia realistycznego budżetu. Ustalając priorytety w spłacie długów, możesz skupić się na tych, które mają najwyższe oprocentowanie, co przyniesie długoterminowe oszczędności. W miarę poprawy sytuacji finansowej, możesz także rozważyć zaciągnięcie nowych zobowiązań na korzystniejszych warunkach, co otworzy drzwi do lepszych ofert kredytowych w przyszłości.