Chociaż Raiffeisen Digital Bank korzysta z BIK, nie sprawdza informacji w Biurze Informacji Gospodarczej (BIG). Oprócz BIK, bank może również wykorzystać dane z innych baz, takich jak ERIF. Zrozumienie tych procesów jest kluczowe dla każdego, kto planuje ubiegać się o kredyt, dlatego warto zapoznać się z tym tematem przed złożeniem wniosku.

Kluczowe wnioski:

- Raiffeisen Digital Bank weryfikuje historię kredytową w BIK, co jest istotne przy ocenie wniosków o kredyt.

- Weryfikacja BIK obejmuje analizę historii spłat, liczby zobowiązań oraz opóźnień.

- Negatywne wpisy w BIK mogą negatywnie wpłynąć na decyzję kredytową banku.

- Bank nie sprawdza informacji w BIG, co oznacza, że historia kredytowa nie jest weryfikowana w tej bazie.

- Raiffeisen może korzystać z innych baz danych, takich jak ERIF, w celu oceny zdolności kredytowej.

Raiffeisen Digital Bank a weryfikacja BIK – co to oznacza dla Ciebie?

Raiffeisen Digital Bank sprawdza historię kredytową swoich klientów w Bankowym Rejestrze Informacji Kredytowej (BIK) jako kluczowy element oceny wniosków o kredyt. Dzięki tej weryfikacji bank jest w stanie dokładnie ocenić zdolność kredytową potencjalnych klientów. Analizowane są różne czynniki, takie jak historia spłat, liczba zaciągniętych zobowiązań oraz ewentualne opóźnienia w płatnościach. Zrozumienie tego procesu jest istotne dla osób planujących ubiegać się o kredyt, ponieważ wpływa na ich szanse na uzyskanie finansowania.

Warto zaznaczyć, że Raiffeisen Digital Bank nie sprawdza informacji w Biurze Informacji Gospodarczej (BIG), co oznacza, że historia kredytowa w tej bazie nie jest brana pod uwagę. Oprócz BIK, bank może również korzystać z danych z innych źródeł, takich jak ERIF, aby dokładniej ocenić sytuację finansową klienta. To wszystko sprawia, że zrozumienie, jak działa weryfikacja BIK, jest kluczowe dla każdego, kto myśli o zaciągnięciu kredytu.

Jak Raiffeisen Digital Bank sprawdza historię kredytową w BIK?

Proces weryfikacji historii kredytowej w Raiffeisen Digital Bank zaczyna się od złożenia wniosku o kredyt. Po jego złożeniu bank automatycznie uzyskuje dostęp do danych w BIK, gdzie sprawdza wszystkie istotne informacje dotyczące wnioskodawcy. Weryfikacja obejmuje analizę historii spłat, co pozwala bankowi ocenić, jak dotychczasowy klient radził sobie z regulowaniem swoich zobowiązań.Następnie bank bada liczbę zaciągniętych zobowiązań oraz ewentualne opóźnienia w spłatach. Te informacje są kluczowe, ponieważ pomagają bankowi zrozumieć, czy wnioskodawca jest wiarygodnym kredytobiorcą. W ten sposób Raiffeisen Digital Bank podejmuje decyzję, czy przyznać kredyt, a także określa warunki jego udzielenia, takie jak wysokość oprocentowania czy okres spłaty.

Jakie informacje są brane pod uwagę przy ocenie kredytowej?

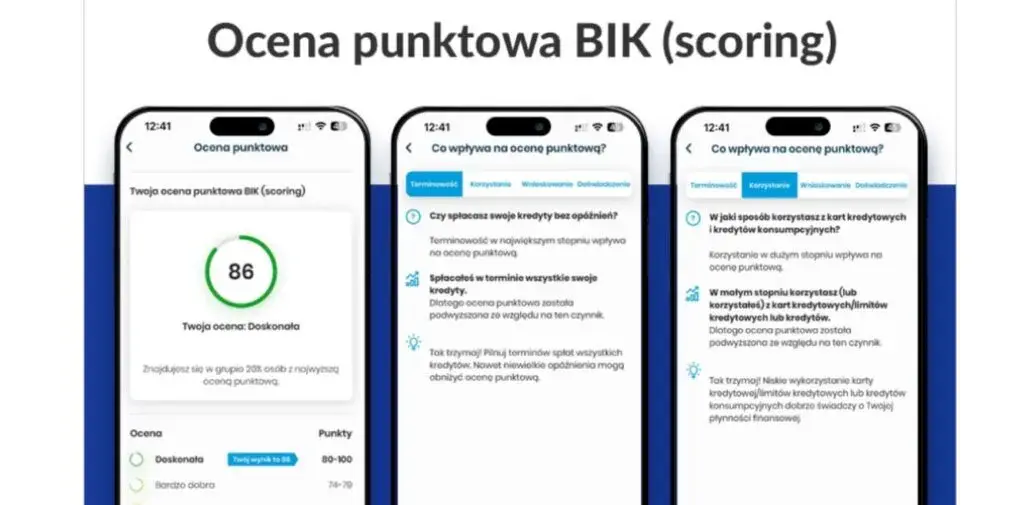

Podczas oceny kredytowej, Raiffeisen Digital Bank zwraca uwagę na kilka kluczowych czynników. Historia spłat jest jednym z najważniejszych elementów, który pokazuje, jak wnioskodawca radził sobie z wcześniejszymi zobowiązaniami. Regularne i terminowe spłaty pozytywnie wpływają na zdolność kredytową, podczas gdy opóźnienia mogą ją obniżyć.

Kolejnym czynnikiem, który ma znaczenie, są zaciągnięte zobowiązania. Bank analizuje, ile kredytów i pożyczek ma wnioskodawca, co pozwala ocenić jego aktualne obciążenie finansowe. Dodatkowo, zapytania kredytowe również wpływają na ocenę. Każde zapytanie o kredyt może nieco obniżyć wynik kredytowy, a banki biorą pod uwagę, jak często wnioskodawca starał się o nowe kredyty w krótkim okresie czasu.Jakie konsekwencje mają opóźnienia w spłatach dla kredytu?

Opóźnienia w spłatach mogą mieć poważne konsekwencje dla wnioskodawców ubiegających się o kredyt w Raiffeisen Digital Bank. Przede wszystkim, każdy dzień opóźnienia może wpłynąć na zdolność kredytową osoby, co z kolei może prowadzić do odmowy przyznania kredytu. Banki analizują historię płatności, a jakiekolwiek opóźnienia mogą być postrzegane jako sygnał, że wnioskodawca może mieć trudności z regulowaniem zobowiązań.

Dodatkowo, opóźnienia mogą skutkować wyższymi oprocentowaniami w przypadku przyznania kredytu. Banki często stosują wyższe stawki dla osób, które mają negatywną historię spłat, aby zrekompensować sobie ryzyko. W efekcie, wnioskodawcy mogą znaleźć się w trudnej sytuacji finansowej, gdzie muszą zmagać się z wyższymi kosztami kredytu, co może prowadzić do dalszych problemów z płatnościami.

Jak bank ocenia zdolność kredytową przy negatywnych wpisach?

Raiffeisen Digital Bank przy ocenie zdolności kredytowej wnioskodawców z negatywnymi wpisami w BIK stosuje szczegółowe kryteria. Bank analizuje, jak długo trwały opóźnienia oraz ich częstotliwość. Im więcej negatywnych wpisów oraz im dłuższe są opóźnienia, tym bardziej wnioskodawca może być postrzegany jako ryzykowny klient. Taka analiza pozwala bankowi na dokładne zrozumienie sytuacji finansowej osoby starającej się o kredyt.Oprócz tego, Raiffeisen bierze pod uwagę także inne czynniki, takie jak aktualne zobowiązania oraz ogólną sytuację finansową wnioskodawcy. Na przykład, osoba z jednym negatywnym wpisem, ale stabilnym dochodem i niskim poziomem zadłużenia, może być postrzegana jako mniej ryzykowna niż ktoś z wieloma opóźnieniami i dużymi zobowiązaniami. W ten sposób bank stara się zrównoważyć ryzyko i ocenić, czy przyznać kredyt, a jeśli tak, to na jakich warunkach.

Co jeszcze sprawdza Raiffeisen Digital Bank?

Raiffeisen Digital Bank nie ogranicza się tylko do weryfikacji historii kredytowej w BIK. Bank może również korzystać z innych baz danych i źródeł informacji, aby dokładniej ocenić zdolność kredytową swoich klientów. Oprócz BIK, istotne są także inne bazy, takie jak ERIF, które dostarczają dodatkowych danych na temat sytuacji finansowej wnioskodawcy. Dzięki tym informacjom bank może lepiej ocenić ryzyko związane z udzieleniem kredytu.

Jakie inne bazy danych mogą być używane do oceny kredytowej?

Jedną z kluczowych baz danych, z której korzysta Raiffeisen Digital Bank, jest ERIF (Rejestr Dłużników ERIF Biuro Informacji Gospodarczej). Ta baza gromadzi informacje o zadłużeniu osób fizycznych oraz przedsiębiorstw. Weryfikacja w ERIF pozwala bankowi na uzyskanie dodatkowych informacji o ewentualnych długach i opóźnieniach w płatnościach, co może mieć znaczenie przy podejmowaniu decyzji o przyznaniu kredytu.

Kolejną bazą, którą warto wspomnieć, jest BIG (Biuro Informacji Gospodarczej). Chociaż Raiffeisen Digital Bank nie sprawdza informacji w BIG, inne instytucje finansowe mogą to robić. BIG gromadzi dane o zobowiązaniach finansowych i historii płatności, co może być istotne dla oceny ryzyka. Warto wiedzieć, że różne bazy danych mogą oferować różne informacje, co wpływa na całkowity obraz zdolności kredytowej wnioskodawcy.

| Baza danych | Typ danych | Znaczenie |

| BIK | Historia kredytowa | Ocena zdolności kredytowej na podstawie historii spłat |

| ERIF | Informacje o długach | Dodatkowe dane o zadłużeniu i opóźnieniach |

| BIG | Informacje o zobowiązaniach | Nie jest sprawdzane przez Raiffeisen, ale istotne dla innych banków |

Dlaczego Raiffeisen nie sprawdza BIG?

Raiffeisen Digital Bank zdecydował się nie sprawdzać informacji w Biurze Informacji Gospodarczej (BIG) z kilku powodów. Przede wszystkim, bank koncentruje się na weryfikacji danych w Bankowym Rejestrze Informacji Kredytowej (BIK), który dostarcza szczegółowych informacji na temat historii kredytowej klientów. BIG, choć również istotne, gromadzi dane, które mogą być mniej bezpośrednio związane z oceną zdolności kredytowej, co sprawia, że bank uznał, iż nie jest to konieczne w jego procedurach oceny.

Decyzja ta ma również swoje implikacje dla klientów. Oznacza to, że osoby z negatywnymi wpisami w BIG mogą nie być brane pod uwagę podczas ubiegania się o kredyt w Raiffeisen, co może być korzystne dla klientów z czystą historią w BIK. Bank stara się zminimalizować ryzyko, koncentrując się na najbardziej wiarygodnych źródłach informacji, co wpływa na jego politykę kredytową.

Jak poprawić swoją historię kredytową przed wnioskiem o kredyt?

Poprawa historii kredytowej jest kluczowym krokiem przed złożeniem wniosku o kredyt. Klienci powinni zrozumieć, że ich zdolność kredytowa jest oceniana na podstawie różnych czynników, a dobra historia spłat może znacząco zwiększyć szanse na uzyskanie korzystnych warunków kredytowych. Dlatego warto podjąć działania mające na celu poprawę wyniku w BIK, co może przynieść korzyści w postaci niższych oprocentowań i lepszych warunków umowy.

Skuteczne strategie na poprawę wyniku w BIK

Aby poprawić wynik w BIK, kluczowe jest terminowe regulowanie zobowiązań. Regularne płatności są jednym z najważniejszych czynników wpływających na zdolność kredytową. Klienci powinni starać się spłacać swoje długi w terminie, co pomoże zbudować pozytywną historię kredytową. Warto również ograniczyć liczbę nowych zapytań kredytowych, ponieważ każde z nich może nieco obniżyć wynik.

Kolejną skuteczną strategią jest redukcja zadłużenia. Osoby, które mają wiele aktywnych kredytów, powinny skupić się na ich spłacie, aby zmniejszyć całkowite obciążenie finansowe. Dobrą praktyką jest także monitorowanie swojego raportu kredytowego, aby upewnić się, że nie zawiera on błędnych informacji, które mogłyby negatywnie wpłynąć na ocenę kredytową.

Jak unikać negatywnych wpisów w przyszłości?

Aby unikać negatywnych wpisów w historii kredytowej, kluczowe jest świadome zarządzanie swoimi finansami. Po pierwsze, klienci powinni zawsze planować swoje wydatki i unikać zaciągania kredytów, które mogą przekroczyć ich możliwości spłaty. Odpowiedzialne podejście do finansów osobistych pozwala zminimalizować ryzyko opóźnień w płatnościach.

Dodatkowo, warto korzystać z przypomnień o terminach płatności lub ustawić automatyczne przelewy, co może pomóc w terminowym regulowaniu zobowiązań. Utrzymywanie kontaktu z wierzycielami w przypadku problemów finansowych również może pomóc w uniknięciu negatywnych wpisów. Współpraca z bankiem lub instytucją finansową w trudnych chwilach może prowadzić do korzystnych rozwiązań, takich jak restrukturyzacja zadłużenia.

Jak technologie mogą wspierać poprawę historii kredytowej?

W dzisiejszych czasach, technologie finansowe mogą znacząco wspierać osoby w poprawie ich historii kredytowej. Aplikacje do zarządzania osobistymi finansami, takie jak Mint czy YNAB (You Need A Budget), pozwalają użytkownikom na bieżąco monitorować swoje wydatki, planować budżet i ustalać przypomnienia o terminach płatności. Dzięki tym narzędziom, klienci mogą lepiej kontrolować swoje finanse, co prowadzi do terminowych spłat i, w efekcie, poprawy wyniku w BIK.

Dodatkowo, z wykorzystaniem analizy danych i sztucznej inteligencji, banki i instytucje finansowe mogą oferować spersonalizowane porady dotyczące zarządzania kredytem. Na przykład, algorytmy mogą analizować historię finansową użytkownika i sugerować konkretne kroki, takie jak redukcja zadłużenia czy optymalizacja wykorzystania kredytów. To podejście nie tylko zwiększa świadomość finansową klientów, ale także umożliwia im podejmowanie bardziej świadomych decyzji, co przekłada się na lepszą historię kredytową w przyszłości.