Biuro Informacji Kredytowej (BIK) odgrywa kluczową rolę w zarządzaniu historią kredytową zarówno osób fizycznych, jak i przedsiębiorców. Działa na podstawie ustawy o Prawie Bankowym, gromadząc i udostępniając dane dotyczące terminowości spłat, liczby zobowiązań oraz wykorzystania limitów kredytowych. Dzięki współpracy z bankami, SKOK-ami i innymi instytucjami pożyczkowymi, BIK wspiera finansowe instytucje w ocenie zdolności kredytowej klientów.

W artykule przyjrzymy się, jak działa BIK, jakie informacje gromadzi oraz jak możesz uzyskać dostęp do swojej historii kredytowej. Zrozumienie funkcji BIK jest istotne, aby móc lepiej zarządzać swoją zdolnością kredytową i podejmować świadome decyzje finansowe.

Najważniejsze informacje:

- BIK gromadzi zarówno pozytywne, jak i negatywne informacje o historii kredytowej.

- Historia kredytowa obejmuje różne rodzaje kredytów, takie jak kredyty hipoteczne, karty kredytowe i pożyczki.

- Scoring kredytowy w BIK przyjmuje wartości od 192 do 631 punktów i jest prezentowany w postaci gwiazdek.

- Instytucje finansowe mają dostęp do danych BIK przed przyznaniem kredytu.

- Klienci mogą samodzielnie sprawdzić swoją historię kredytową online na portalu bik.pl.

- Dane mogą być przetwarzane przez okres do 12 lat, a negatywne informacje przez 5 lat bez zgody klienta.

Jak działa BIK i jego rola w ocenie zdolności kredytowej

Biuro Informacji Kredytowej (BIK) jest kluczowym elementem systemu finansowego w Polsce, którego głównym celem jest wspieranie instytucji finansowych w ocenie zdolności kredytowej klientów. Działa na podstawie ustawy o Prawie Bankowym, gromadząc dane dotyczące historii kredytowej osób fizycznych oraz przedsiębiorców. BIK umożliwia bankom i innym instytucjom pożyczkowym dostęp do informacji o terminowości spłat, liczbie zobowiązań oraz wykorzystaniu limitów kredytowych, co pozwala na lepszą ocenę ryzyka związanego z udzielaniem kredytów.

Warto zaznaczyć, że BIK gromadzi zarówno pozytywne, jak i negatywne informacje o kredytobiorcach. Pozytywne dane dotyczą kredytów spłacanych terminowo, natomiast negatywne obejmują opóźnienia w spłacie powyżej 30 dni. Dzięki temu instytucje finansowe mogą dokładniej ocenić, czy dany klient jest wiarygodny i czy warto mu przyznać kredyt.

Proces zbierania danych przez BIK i jego znaczenie dla kredytów

BIK zbiera dane od instytucji finansowych, takich jak banki, SKOK-i oraz inne firmy pożyczkowe, które współpracują z BIK na zasadzie wzajemności. Informacje te obejmują różne rodzaje kredytów, takie jak kredyty hipoteczne, karty kredytowe, a także pożyczki na zakup towarów i usług. Proces zbierania danych jest kluczowy, ponieważ pozwala na stworzenie pełnego obrazu historii kredytowej klienta, co z kolei wpływa na decyzje kredytowe podejmowane przez banki.

Jak BIK oblicza scoring kredytowy i co to oznacza dla Ciebie

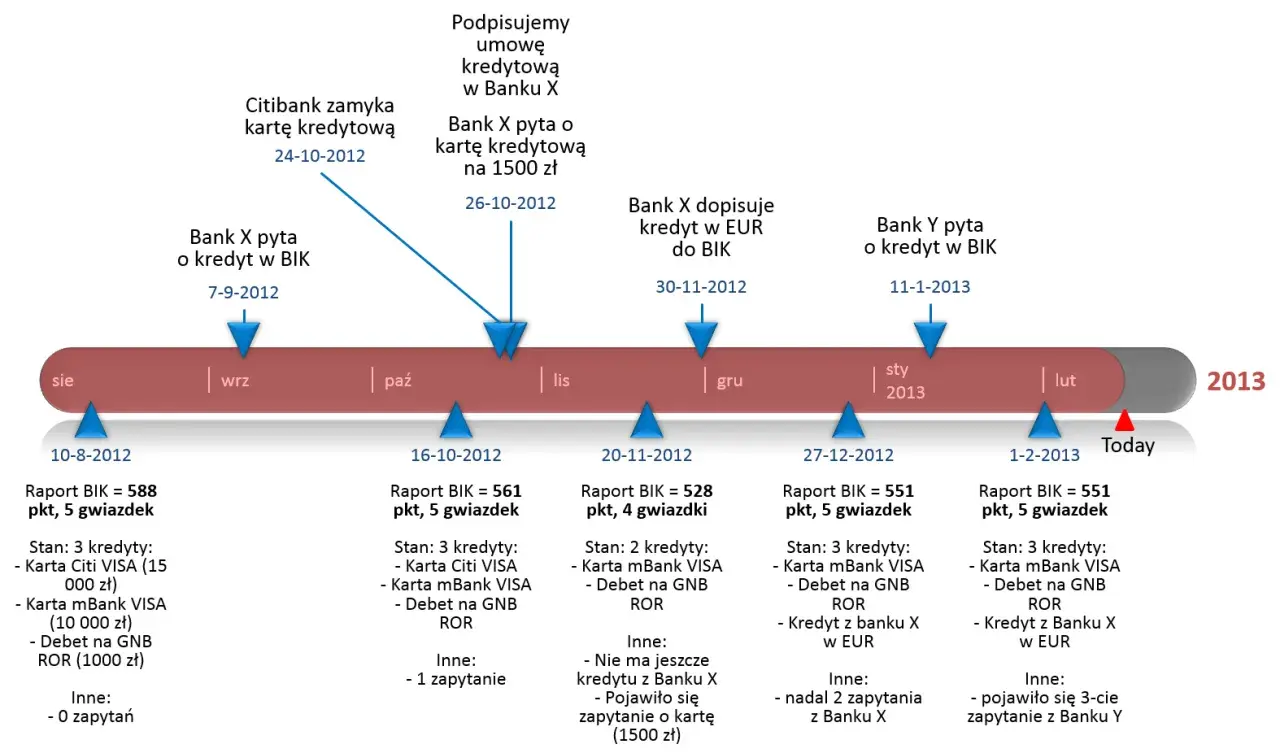

Scoring kredytowy w BIK jest obliczany na podstawie historii zobowiązań z ostatnich 60 miesięcy. Ocena punktowa przyjmuje wartości od 192 do 631 punktów i jest prezentowana w formie gwiazdek od 1 do 5. Wysokość punktacji jest uzależniona od wielu czynników, takich jak terminowość spłat, liczba aktywnych kredytów oraz całkowite zadłużenie. Im wyższy scoring, tym większa szansa na uzyskanie kredytu na korzystnych warunkach.

Warto zrozumieć, że scoring kredytowy ma istotny wpływ na Twoje możliwości finansowe. Banki i instytucje pożyczkowe często korzystają z tej oceny przy podejmowaniu decyzji o przyznaniu kredytu. Dlatego dbanie o pozytywną historię kredytową jest kluczowe dla uzyskania lepszych ofert kredytowych.

| Czynniki wpływające na scoring | Waga w scoringu |

| Terminowość spłat | 35% |

| Wykorzystanie limitów kredytowych | 30% |

| Rodzaj zobowiązań | 15% |

| Czas trwania historii kredytowej | 10% |

| Nowe zapytania kredytowe | 10% |

Jak uzyskać dostęp do swojej historii kredytowej w BIK

Aby uzyskać dostęp do swojej historii kredytowej w BIK, należy wykonać kilka prostych kroków. Klienci mogą sprawdzić swoje dane online za pośrednictwem portalu bik.pl. Wymaga to założenia konta, co można zrobić, podając swoje dane osobowe oraz numer PESEL. Po zarejestrowaniu się, użytkownik będzie mógł zalogować się na swoje konto i uzyskać dostęp do swojego raportu kredytowego. Warto również pamiętać, że dostęp do historii kredytowej jest możliwy także w formie papierowej, jednak wymaga to osobistej wizyty w siedzibie BIK.

W portalu BIK użytkownicy znajdą różne narzędzia, takie jak Analizator Kredytowy, który umożliwia symulację decyzji banku na podstawie dostępnych danych. Warto regularnie monitorować swoją historię kredytową, aby być świadomym swojego scoringu i ewentualnych błędów w danych. System BIK zapewnia także możliwość zgłaszania nieścisłości, co jest istotne dla utrzymania pozytywnej historii kredytowej.

Kroki do pobrania raportu kredytowego z BIK

Aby pobrać raport kredytowy z BIK, należy najpierw odwiedzić stronę bik.pl. Następnie, po utworzeniu konta, użytkownik powinien zalogować się przy użyciu swojego loginu i hasła. Po zalogowaniu się, należy przejść do sekcji dotyczącej historii kredytowej i wybrać opcję pobrania raportu. W zależności od preferencji, raport można otrzymać w formie elektronicznej lub papierowej. W przypadku wyboru opcji papierowej, może być konieczne uiszczenie dodatkowej opłaty. Ważne jest, aby przed złożeniem wniosku upewnić się, że wszystkie dane osobowe są poprawne, aby uniknąć opóźnień w procesie.

Co powinno zawierać Twój raport kredytowy z BIK

Raport kredytowy z BIK zawiera kluczowe informacje dotyczące historii kredytowej użytkownika. Obejmuje on dane o wszystkich zaciągniętych kredytach, terminowości spłat oraz aktualnym zadłużeniu. W raporcie znajdują się również informacje o ewentualnych opóźnieniach w spłacie, które mogą wpływać na scoring kredytowy. Dodatkowo, raport zawiera ocenę punktową, która wskazuje na zdolność kredytową klienta oraz jego wiarygodność jako kredytobiorcy.

Czytaj więcej: Czy jestem w BIK? Sprawdź, co mówią o Twojej historii kredytowej

Jak BIK wpływa na decyzje kredytowe banków i instytucji

Dane zgromadzone przez BIK mają kluczowe znaczenie dla instytucji finansowych, które podejmują decyzje kredytowe. Banki i inne firmy pożyczkowe korzystają z informacji o historii kredytowej klientów, aby ocenić ich zdolność do spłaty zobowiązań. Im lepsza historia kredytowa, tym większe szanse na uzyskanie kredytu na korzystnych warunkach. Instytucje te analizują dane, takie jak terminowość spłat oraz liczba aktywnych kredytów, co pozwala im na dokładniejsze oszacowanie ryzyka.

W przypadku negatywnej historii kredytowej, na przykład opóźnień w spłacie, banki mogą podjąć decyzję o odmowie przyznania kredytu lub zaoferować mniej korzystne warunki. Wartości punktowe, które są generowane przez BIK, również wpływają na to, jakie oferty są dostępne dla klienta. W ten sposób, historia kredytowa staje się kluczowym czynnikiem w procesie decyzyjnym instytucji finansowych.

Przykłady, jak historia kredytowa wpływa na wnioski o kredyt

Przykłady z rynku pokazują, jak historia kredytowa wpływa na decyzje kredytowe. Na przykład, klient z pozytywną historią kredytową, który regularnie spłacał swoje zobowiązania, ma większe szanse na uzyskanie kredytu hipotecznego na zakup mieszkania. Z drugiej strony, osoba, która miała kilka opóźnień w spłacie, może napotkać trudności w uzyskaniu kredytu na samochód. Banki, takie jak PKO Bank Polski czy mBank, często stosują swoje wewnętrzne procedury oceny, które bazują na danych z BIK, co wpływa na ostateczną decyzję o przyznaniu finansowania.

- Kredyty hipoteczne: Klienci z wysokim scoringiem mają większe szanse na uzyskanie kredytu.

- Kredyty samochodowe: Historia spłat wpływa na wysokość oprocentowania i warunki kredytu.

- Karty kredytowe: Pozytywna historia kredytowa umożliwia uzyskanie wyższych limitów kredytowych.

Rola BIK w ocenie ryzyka kredytowego przez banki

BIK odgrywa kluczową rolę w ocenie ryzyka kredytowego przez banki i inne instytucje finansowe. Gromadząc i udostępniając dane o historii kredytowej klientów, BIK umożliwia instytucjom dokładne oszacowanie ryzyka związanego z udzielaniem kredytów. Informacje o terminowości spłat, liczbie aktywnych zobowiązań oraz ich rodzaju pozwalają bankom na lepsze podejmowanie decyzji kredytowych. Dzięki tym danym, banki mogą dostosować swoje polityki kredytowe, oferując różne warunki w zależności od profilu ryzyka klienta.

W praktyce, instytucje finansowe analizują dane z BIK, aby określić, które osoby są bardziej wiarygodne i mają mniejsze ryzyko niewypłacalności. Wysoka punktacja kredytowa wynikająca z pozytywnej historii kredytowej zwiększa szanse na uzyskanie kredytu na korzystnych warunkach. Z kolei klienci z negatywną historią mogą napotkać trudności w uzyskaniu finansowania lub mogą być zobowiązani do przedstawienia dodatkowych zabezpieczeń.

Jak poprawić swoją historię kredytową i scoring w BIK

Aby poprawić swoją historię kredytową, warto zacząć od regularnego monitorowania swoich zobowiązań. Sprawdzanie raportu kredytowego w BIK pomoże zidentyfikować ewentualne błędy, które mogą negatywnie wpływać na scoring. Kluczowe jest terminowe regulowanie wszystkich płatności oraz unikanie opóźnień. Dobrą praktyką jest także nieprzekraczanie ustalonych limitów kredytowych, co może pozytywnie wpłynąć na punktację kredytową.

Innym sposobem na poprawę historii kredytowej jest zróżnicowanie rodzajów kredytów. Posiadanie różnych produktów kredytowych, takich jak kredyty hipoteczne, samochodowe oraz karty kredytowe, może pozytywnie wpłynąć na scoring. Ważne jest także, aby nie składać zbyt wielu wniosków o kredyt w krótkim czasie, ponieważ każde zapytanie może wpłynąć na ocenę punktową. Pamiętaj, że budowanie pozytywnej historii kredytowej to proces, który wymaga czasu i konsekwencji.

Skuteczne strategie na zwiększenie punktacji kredytowej

Aby poprawić swoją punktację kredytową, warto wdrożyć kilka skutecznych strategii. Po pierwsze, terminowe spłacanie zobowiązań jest kluczowe; nawet jedno opóźnienie może negatywnie wpłynąć na scoring. Staraj się również ograniczyć wykorzystanie limitów kredytowych do 30% lub mniej, co pokazuje bankom, że zarządzasz swoimi finansami odpowiedzialnie. Dodatkowo, unikaj składania wielu wniosków o kredyt w krótkim czasie, ponieważ każde zapytanie może obniżyć Twoją punktację. Warto również regularnie monitorować swoją historię kredytową, aby upewnić się, że nie ma w niej błędów, które mogłyby zaszkodzić Twojemu scoringowi.

Inwestowanie w różnorodne formy kredytów, takie jak karty kredytowe czy pożyczki, może również pozytywnie wpłynąć na Twoją punktację. Posiadanie różnych produktów finansowych pokazuje, że jesteś odpowiedzialnym kredytobiorcą. Ostatecznie, dbanie o pozytywną historię kredytową to długoterminowy proces, który wymaga konsekwencji i planowania. Pamiętaj, że każda pozytywna decyzja finansowa przyczynia się do zwiększenia Twojej punktacji kredytowej.

Jak unikać najczęstszych błędów wpływających na BIK

Unikanie typowych błędów jest kluczowe dla utrzymania dobrej historii kredytowej. Po pierwsze, nie ignoruj terminów spłat – opóźnienia mogą prowadzić do negatywnych wpisów w BIK. Kolejnym błędem jest nadmierne korzystanie z limitów kredytowych, co może sugerować problemy finansowe. Warto także unikać zamykania starych kont kredytowych, ponieważ długość historii kredytowej ma znaczenie dla scoringu. Nie składaj także zbyt wielu wniosków o kredyt w krótkim czasie, co może być postrzegane jako sygnał ryzyka przez banki. Dbanie o te aspekty pomoże Ci utrzymać pozytywną historię kredytową i korzystny scoring.

Jak zbudować pozytywną historię kredytową na przyszłość

Budowanie pozytywnej historii kredytowej to nie tylko kwestia bieżących działań, ale także długofalowego planowania. Warto rozważyć wykorzystanie narzędzi finansowych, takich jak aplikacje do zarządzania budżetem, które mogą pomóc w monitorowaniu wydatków i przypominać o terminach spłat. Dzięki nim łatwiej będzie unikać opóźnień i kontrolować poziom zadłużenia. Ponadto, inwestowanie w edukację finansową może przynieść długoterminowe korzyści; zrozumienie mechanizmów rynkowych i zasad działania kredytów pozwoli na lepsze podejmowanie decyzji finansowych w przyszłości.

Warto także rozważyć strategiczne planowanie większych zakupów. Zamiast składać wnioski o kredyty w krótkim czasie, warto zaplanować większe zakupy, takie jak kredyt hipoteczny czy samochodowy, z wyprzedzeniem. Zbudowanie solidnej historii kredytowej przed podjęciem takich decyzji pozwala na uzyskanie lepszych warunków. Pamiętaj, że konsekwentne podejście do zarządzania finansami i dbałość o pozytywną historię kredytową mogą otworzyć drzwi do bardziej korzystnych ofert kredytowych w przyszłości.