, czyli Biuro Informacji Kredytowej, to instytucja, która odgrywa kluczową rolę w polskim systemie finansowym. Założona w 1997 roku przez Związek Banków Polskich oraz prywatne banki, BIK gromadzi i udostępnia dane dotyczące historii kredytowej zarówno klientów indywidualnych, jak i przedsiębiorców. Dzięki temu, instytucje finansowe mogą oceniać zdolność kredytową w sposób rzetelny i oparty na konkretnej dokumentacji.

W bazie BIK znajdują się informacje o ponad 137 milionach rachunków kredytowych, co czyni go największym zbiorem danych o kredytach i pożyczkach w Polsce. BIK integruje zarówno pozytywne, jak i negatywne dane, co pozwala na skuteczne zarządzanie ryzykiem kredytowym oraz zapobieganie nadmiernemu zadłużeniu. W niniejszym artykule przyjrzymy się, jak BIK wpływa na Twoje finanse i jakie ma znaczenie w codziennym życiu finansowym.

Najważniejsze informacje:

- BIK gromadzi dane o kredytach, pożyczkach, kartach kredytowych i innych zobowiązaniach finansowych.

- Instytucja działa na podstawie ustawy Prawo bankowe i jest jedynym w Polsce zbiorem danych o wiarygodności kredytowej.

- Informacje z BIK są wykorzystywane przez banki do oceny zdolności kredytowej klientów.

- W bazie BIK znajdują się dane dotyczące około 23 milionów Polaków oraz ponad 1,4 miliona firm.

- BIK pomaga w zarządzaniu ryzykiem kredytowym i zapobieganiu nadmiernemu zadłużeniu.

Czym jest BIK i jakie ma znaczenie dla kredytów w Polsce?

BIK, czyli Biuro Informacji Kredytowej, to instytucja, która została założona w 1997 roku przez Związek Banków Polskich oraz prywatne banki. Jej głównym celem jest gromadzenie, integrowanie i udostępnianie danych dotyczących historii kredytowej klientów indywidualnych oraz przedsiębiorców. BIK jest największym zbiorem informacji o kredytach i pożyczkach w Polsce, co czyni go kluczowym elementem w ocenie zdolności kredytowej. Dzięki BIK, instytucje finansowe mogą podejmować bardziej świadome decyzje dotyczące udzielania kredytów.

Znaczenie BIK w polskim systemie finansowym jest ogromne. Dzięki zebranym danym, banki i inne instytucje mają dostęp do informacji zarówno pozytywnych, jak i negatywnych, co pozwala im na lepsze zarządzanie ryzykiem kredytowym. W bazie BIK znajduje się ponad 137 milionów rachunków kredytowych, co świadczy o jego znaczeniu dla około 23 milionów Polaków. W ten sposób BIK przyczynia się do stabilności rynku finansowego oraz zapobiega nadmiernemu zadłużeniu.

Rola Biura Informacji Kredytowej w ocenie zdolności kredytowej

BIK odgrywa kluczową rolę w ocenie zdolności kredytowej klientów. Instytucje finansowe korzystają z danych zgromadzonych przez BIK, aby dokładnie ocenić, czy dany klient jest wiarygodny i czy jest w stanie spłacić zaciągnięty kredyt. Proces oceny opiera się na analizie historii kredytowej, która obejmuje informacje o dotychczasowych zobowiązaniach, terminowości spłat oraz ewentualnych opóźnieniach. Taka analiza pozwala bankom na minimalizowanie ryzyka i podejmowanie odpowiednich decyzji dotyczących przyznawania kredytów.

Jak BIK gromadzi dane o historii kredytowej klientów?

BIK gromadzi dane o historii kredytowej klientów z różnych źródeł. Informacje te pochodzą od banków komercyjnych, spółdzielczych, SKOK-ów oraz firm pożyczkowych, które współpracują z BIK na zasadzie wzajemności. Każda instytucja finansowa, która udziela kredytów, ma obowiązek przekazywania informacji o swoich klientach do BIK. Dzięki temu, BIK może integrować dane i tworzyć kompleksowy obraz historii kredytowej każdego klienta, co jest niezbędne do oceny zdolności kredytowej.

Jakie funkcje pełni BIK w systemie finansowym?

BIK, czyli Biuro Informacji Kredytowej, pełni wiele istotnych funkcji w polskim systemie finansowym. Gromadzenie i udostępnianie danych o historii kredytowej klientów jest kluczowe dla instytucji finansowych, które mogą na ich podstawie oceniać zdolność kredytową. Dzięki BIK banki i inne instytucje mogą podejmować świadome decyzje dotyczące udzielania kredytów, co wpływa na bezpieczeństwo finansowe zarówno klientów, jak i samego rynku. W ten sposób BIK przyczynia się do stabilności systemu finansowego w Polsce.

Oprócz oceny zdolności kredytowej, BIK umożliwia również monitorowanie ryzyka kredytowego. Instytucje finansowe mogą analizować dane z BIK, aby lepiej zrozumieć, jakie czynniki wpływają na spłatę zobowiązań. Dzięki tym informacjom banki są w stanie dostosować swoje oferty oraz procedury, co prowadzi do bardziej odpowiedzialnego udzielania kredytów. W rezultacie, BIK odgrywa kluczową rolę w promowaniu zdrowych praktyk kredytowych na polskim rynku.

Wpływ BIK na decyzje banków i instytucji finansowych

Dane zgromadzone przez BIK mają istotny wpływ na decyzje banków oraz innych instytucji finansowych. Kiedy klient ubiega się o kredyt, banki analizują jego historię kredytową w BIK, aby ocenić ryzyko związane z udzieleniem pożyczki. Na podstawie tych danych, banki mogą określić, czy klient jest wiarygodny, a także ustalić warunki kredytu, takie jak wysokość oprocentowania czy kwota pożyczki. Taki proces pozwala na minimalizowanie ryzyka i zwiększa bezpieczeństwo finansowe instytucji.

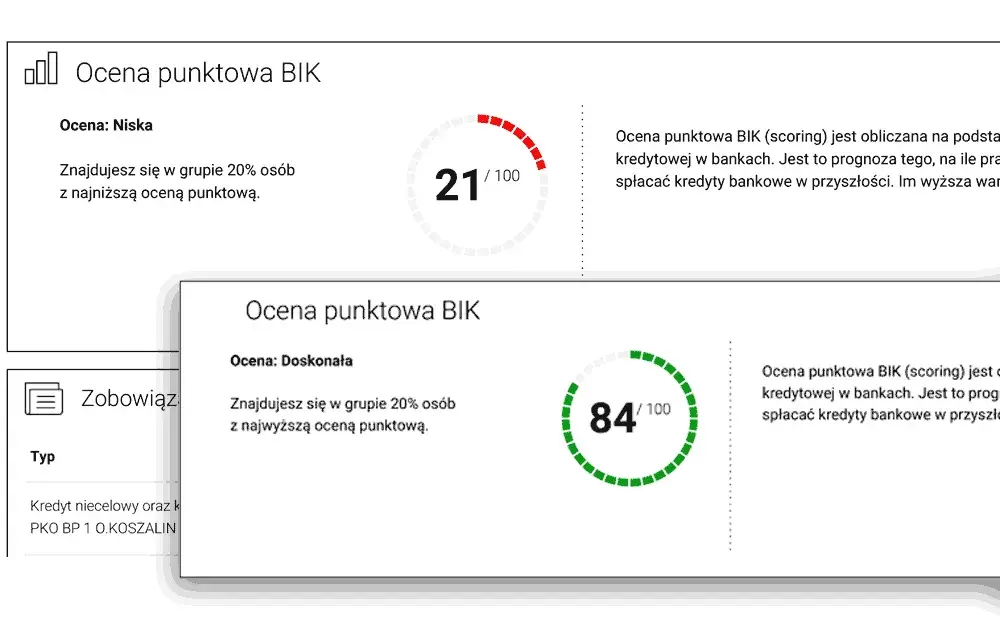

Znaczenie pozytywnych i negatywnych wpisów w BIK

Wpisy w BIK mają kluczowe znaczenie dla oceny zdolności kredytowej klientów. Pozytywne wpisy, takie jak terminowe spłaty kredytów, mogą znacząco poprawić wiarygodność klienta w oczach banków. Z kolei negatywne wpisy, takie jak opóźnienia w spłatach czy zaległości, mogą prowadzić do odmowy udzielenia kredytu lub zwiększenia kosztów pożyczki. Dlatego tak ważne jest, aby klienci dbali o swoją historię kredytową i unikali sytuacji, które mogłyby wpłynąć negatywnie na ich wpisy w BIK.

| Typ wpisu | Wpływ na zdolność kredytową |

| Pozytywny | Poprawia zdolność kredytową, zwiększa szanse na uzyskanie kredytu |

| Negatywny | Obniża zdolność kredytową, może prowadzić do odmowy kredytu |

Jak uzyskać dostęp do swojego raportu kredytowego z BIK?

Aby uzyskać dostęp do swojego raportu kredytowego z BIK, należy przejść przez kilka prostych kroków. Pierwszym z nich jest odwiedzenie strony internetowej Biura Informacji Kredytowej, gdzie można zarejestrować się jako nowy użytkownik lub zalogować się na istniejące konto. Po zalogowaniu, użytkownik będzie musiał potwierdzić swoją tożsamość, co zazwyczaj odbywa się poprzez podanie danych osobowych oraz numeru PESEL. Po weryfikacji, możliwe jest pobranie raportu kredytowego, który zawiera szczegółowe informacje o historii kredytowej.

Raport kredytowy z BIK zawiera różne informacje, takie jak dane osobowe, historia spłat kredytów, informacje o zaciągniętych pożyczkach oraz ewentualnych opóźnieniach w spłacie. Użytkownicy mogą również zobaczyć, jakie instytucje finansowe miały dostęp do ich danych. Ważne jest, aby regularnie sprawdzać swój raport, aby upewnić się, że wszystkie informacje są aktualne i poprawne, co może pomóc w uniknięciu problemów z uzyskaniem kredytu w przyszłości.

Proces sprawdzania historii kredytowej w Biurze Informacji Kredytowej

Proces sprawdzania historii kredytowej w BIK jest prosty i zrozumiały. Najpierw należy zarejestrować się na stronie BIK, podając swoje dane osobowe i numer PESEL. Następnie, po potwierdzeniu tożsamości, można zalogować się do swojego konta. W panelu użytkownika znajdziesz opcję pobrania raportu kredytowego. Po kliknięciu na odpowiednią sekcję, raport zostanie wygenerowany i będzie dostępny do pobrania w formacie PDF.

Jak interpretować raport kredytowy z BIK?

Interpretacja raportu kredytowego z BIK jest kluczowa dla zrozumienia swojej sytuacji finansowej. Raport zawiera informacje o historii kredytowej, w tym daty zaciągnięcia kredytów, wysokość zobowiązań oraz terminowość spłat. Ważne jest, aby zwrócić uwagę na wszelkie negatywne wpisy, ponieważ mogą one wpłynąć na zdolność kredytową. Kluczowymi komponentami raportu są także informacje o instytucjach, które sprawdzały historię kredytową oraz wszelkie zmiany w statusie konta. Dzięki zrozumieniu tych elementów, można lepiej zarządzać swoją historią kredytową.

Jakie konsekwencje niesie za sobą historia kredytowa w BIK?

Historia kredytowa w BIK ma długoterminowe konsekwencje dla Twojej sytuacji finansowej. Pozytywna historia, która obejmuje terminowe spłaty kredytów i pożyczek, może znacząco zwiększyć Twoje szanse na uzyskanie nowych kredytów w przyszłości. Banki i inne instytucje finansowe często korzystają z danych BIK, aby ocenić, czy warto zaufać danej osobie jako kredytobiorcy. Z drugiej strony, negatywne wpisy, takie jak opóźnienia w spłatach, mogą prowadzić do trudności w uzyskaniu kredytu, a także do wyższych kosztów związanych z pożyczkami, takich jak wyższe oprocentowanie.

Dlatego tak ważne jest, aby dbać o swoją historię kredytową. Utrzymanie pozytywnego wpisu w BIK może otworzyć drzwi do lepszych ofert kredytowych, co w dłuższym okresie przyczyni się do stabilności finansowej. Klienci, którzy są świadomi swojej historii kredytowej, mogą podejmować lepsze decyzje finansowe, co wpłynie na ich przyszłość. Warto regularnie monitorować swoją historię kredytową, aby zrozumieć, jak wpływa na możliwości finansowe i unikać sytuacji, które mogą prowadzić do negatywnych wpisów.

Jak unikać negatywnych wpisów w BIK i poprawić swoją sytuację?

Aby unikać negatywnych wpisów w BIK, kluczowe jest terminowe regulowanie swoich zobowiązań. Regularne spłacanie kredytów i pożyczek w ustalonych terminach pomoże utrzymać pozytywną historię kredytową. Warto również unikać zaciągania zbyt wielu kredytów jednocześnie, co może prowadzić do trudności w spłacie. Dobrą praktyką jest także monitorowanie swojego raportu kredytowego, aby szybko identyfikować ewentualne błędy lub nieprawidłowości, które mogą wpłynąć na Twoją zdolność kredytową. W przypadku problemów finansowych, warto skontaktować się z instytucją finansową, aby omówić możliwości restrukturyzacji zobowiązań.

Wpływ historii kredytowej na przyszłe możliwości finansowe

Historia kredytowa ma kluczowe znaczenie dla przyszłych możliwości finansowych. Banki i instytucje finansowe wykorzystują dane z BIK do oceny zdolności kredytowej klientów, co wpływa na decyzje o przyznaniu kredytów, pożyczek czy kart kredytowych. Osoby z pozytywną historią kredytową mają większe szanse na uzyskanie korzystnych warunków finansowych, takich jak niższe oprocentowanie czy wyższe limity kredytowe. Z kolei klienci z negatywnymi wpisami mogą napotkać trudności w uzyskaniu jakiegokolwiek finansowania, co może ograniczyć ich możliwości zakupu nieruchomości czy inwestycji. Dlatego utrzymanie dobrej historii kredytowej jest kluczowe dla stabilności finansowej w przyszłości.

- Pożyczki gotówkowe

- Kredyty hipoteczne na zakup nieruchomości

- Karty kredytowe

- Kredyty samochodowe

- Leasingi

Jak poprawić swoją historię kredytową z BIK w praktyce?

Aby skutecznie poprawić swoją historię kredytową w BIK, warto zastosować kilka praktycznych strategii. Po pierwsze, regularne korzystanie z monitorowania historii kredytowej pozwala na bieżąco śledzić wszelkie zmiany i identyfikować ewentualne błędy, które mogą wpłynąć na zdolność kredytową. Po drugie, warto rozważyć zaciąganie małych, łatwych do spłacenia kredytów, które mogą pomóc w budowaniu pozytywnej historii kredytowej. Przykładowo, zaciągnięcie niewielkiej pożyczki na krótki okres i terminowe jej spłacenie może znacząco wpłynąć na postrzeganie Twojej wiarygodności przez banki.

Warto również pamiętać o zróżnicowaniu swojego portfela kredytowego. Posiadanie różnych rodzajów kredytów, takich jak kredyt hipoteczny, samochodowy czy karta kredytowa, może pozytywnie wpłynąć na Twoją historię kredytową, ponieważ pokazuje, że potrafisz zarządzać różnymi zobowiązaniami. Dodatkowo, w przypadku trudności finansowych, warto niezwłocznie skontaktować się z bankiem, aby omówić możliwości restrukturyzacji zobowiązań, co może pomóc uniknąć negatywnych wpisów w BIK.