Regularne sprawdzanie raportu BIK jest kluczowe dla oceny własnej wiarygodności kredytowej. Dzięki temu narzędziu można wykryć potencjalne błędy w danych oraz chronić się przed wyłudzeniem kredytu. Co więcej, dostęp do darmowego raportu BIK jest możliwy co sześć miesięcy, co pozwala na monitorowanie swojej sytuacji finansowej bez obawy o obniżenie scoringu. Warto również rozważyć wykupienie Alertów BIK, które za 30 zł rocznie informują o każdej próbie zaciągnięcia zobowiązania na Twoje dane, co jest istotne w obliczu rosnących zagrożeń związanych z kradzieżą tożsamości.

Raport BIK nie tylko pozwala sprawdzić, jak banki postrzegają Twoją historię kredytową, ale także umożliwia identyfikację błędów, które mogą uniemożliwić uzyskanie finansowania. Warto pamiętać, że raport nie zawiera wszystkich informacji na temat zobowiązań, co oznacza, że nie powinien być jedynym źródłem weryfikacji wiarygodności finansowej. W niniejszym artykule przyjrzymy się korzyściom i pułapkom związanym z regularnym sprawdzaniem raportu BIK.

Najważniejsze informacje:

- Raport BIK pozwala na ocenę wiarygodności kredytowej oraz wykrycie błędów w danych.

- Dostęp do darmowego raportu BIK jest możliwy co sześć miesięcy.

- Alerty BIK kosztują 30 zł rocznie i informują o próbach zaciągnięcia zobowiązań na Twoje dane.

- Raport BIK nie zawiera wszystkich informacji o zobowiązaniach, co ogranicza jego skuteczność.

- Niektóre instytucje pozabankowe mogą nie raportować danych do BIK.

Dlaczego warto regularnie sprawdzać raport BIK?

Regularne sprawdzanie raportu BIK jest kluczowe dla oceny własnej wiarygodności kredytowej. Dzięki temu narzędziu można nie tylko monitorować swoją sytuację finansową, ale także zyskać lepszą orientację w tym, jak banki postrzegają naszą historię kredytową. Warto pamiętać, że raport BIK pozwala na wykrycie potencjalnych błędów w danych, które mogą wpłynąć na naszą zdolność do uzyskania kredytów i pożyczek.

Oprócz tego, regularne sprawdzanie raportu BIK pomaga w ochronie przed wyłudzeniem kredytu. W sytuacji, gdy ktoś nieuprawniony próbuje zaciągnąć zobowiązanie na nasze dane, możemy szybko zareagować i podjąć odpowiednie kroki. Dostęp do darmowego raportu, który można uzyskać co sześć miesięcy, jest efektywnym sposobem na dbanie o własną sytuację finansową bez obaw o obniżenie scoringu.

Kluczowe korzyści płynące z monitorowania raportu BIK

Monitorowanie raportu BIK przynosi wiele korzyści, które mają bezpośredni wpływ na naszą sytuację finansową. Po pierwsze, regularne sprawdzanie raportu pozwala na identyfikację błędów, które mogą negatywnie wpłynąć na naszą zdolność kredytową. Po drugie, możemy lepiej planować nasze wydatki oraz inwestycje, mając pełną świadomość swojej sytuacji finansowej. Wreszcie, dostęp do raportu BIK umożliwia nam zwiększenie wiarygodności kredytowej, co może skutkować lepszymi warunkami przy zaciąganiu kredytów.

- Możliwość wykrycia błędów w danych, co pozwala na ich szybkie skorygowanie.

- Lepsze przygotowanie do składania wniosków o kredyty dzięki znajomości własnej sytuacji finansowej.

- Ochrona przed próbami wyłudzenia kredytu dzięki bieżącemu monitorowaniu raportu.

- Możliwość korzystania z darmowego raportu co sześć miesięcy, co jest korzystne dla budżetu domowego.

- Wzrost wiarygodności kredytowej, co może prowadzić do korzystniejszych ofert kredytowych.

Jak raport BIK wpływa na Twoją zdolność kredytową?

Raport BIK ma kluczowe znaczenie dla wiarygodności kredytowej. Lenders, tacy jak banki i instytucje pożyczkowe, korzystają z tego dokumentu, aby ocenić, jak dobrze zarządzasz swoimi finansami. Analizując historię kredytową, mogą określić, czy jesteś rzetelnym kredytobiorcą, co bezpośrednio wpływa na decyzje dotyczące przyznawania kredytów. W przypadku pozytywnej historii kredytowej, masz większe szanse na uzyskanie korzystniejszych warunków kredytowych.

Banki zwracają uwagę na różne aspekty raportu BIK, takie jak terminowość spłat oraz ilość zaciągniętych zobowiązań. Wysoki scoring w raporcie może skutkować niższymi oprocentowaniami oraz większymi kwotami, które możesz otrzymać. Z drugiej strony, negatywne wpisy mogą prowadzić do odmowy kredytu lub wyższych kosztów finansowych.

Potencjalne pułapki związane z raportem BIK

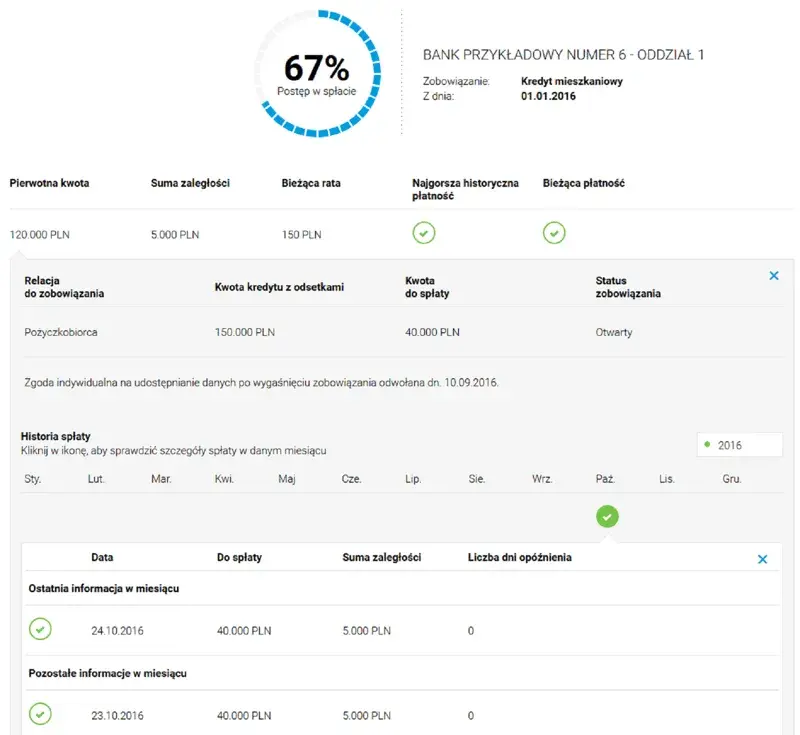

Chociaż raport BIK jest cennym narzędziem, ma również swoje ograniczenia. Po pierwsze, nie wszystkie instytucje pozabankowe raportują dane do BIK, co może prowadzić do niepełnego obrazu Twojej sytuacji finansowej. W rezultacie, jeśli korzystasz z takich usług, jak pożyczki chwilówki, mogą one nie być uwzględnione w Twoim raporcie. To z kolei może wprowadzać w błąd potencjalnych kredytodawców, którzy oceniają Twoją zdolność do spłaty zobowiązań.

Inną pułapką jest możliwość wystąpienia błędów w raporcie. Czasami dane mogą być nieaktualne lub błędnie wprowadzone, co negatywnie wpływa na Twój scoring. Dlatego ważne jest, aby regularnie sprawdzać raport BIK i zgłaszać wszelkie nieprawidłowości. Ignorowanie tych kwestii może prowadzić do problemów z uzyskaniem finansowania w przyszłości.

Ograniczenia raportu BIK i ich znaczenie dla użytkownika

Raport BIK, mimo że jest cennym narzędziem, ma swoje ograniczenia. Po pierwsze, nie zawiera wszystkich informacji na temat zobowiązań finansowych użytkownika, co oznacza, że może nie przedstawiać pełnego obrazu jego sytuacji kredytowej. Na przykład, niektóre instytucje pozabankowe i firmy pożyczkowe nie raportują danych do BIK, co może prowadzić do niekompletnej historii kredytowej. Dodatkowo, dane w raporcie są aktualizowane w określonych interwałach czasowych, co może skutkować opóźnieniami w odzwierciedleniu rzeczywistego stanu konta użytkownika.

Warto również zwrócić uwagę, że raport BIK nie zawsze uwzględnia wszystkie zapytania kredytowe, co może wprowadzać w błąd potencjalnych kredytodawców. To z kolei może wpływać na decyzje dotyczące przyznawania kredytów. Dlatego użytkownicy powinni być świadomi tych ograniczeń i traktować raport BIK jako jeden z elementów oceny swojej wiarygodności kredytowej, a nie jako jedyne źródło informacji.

Jakie błędy mogą wystąpić w raporcie BIK i jak je naprawić?

W raportach BIK mogą występować różne błędy, które mogą negatywnie wpływać na scoring kredytowy. Najczęściej spotykane problemy to błędne dane osobowe, takie jak imię, nazwisko czy adres, a także nieaktualne informacje o zobowiązaniach, które zostały już spłacone. Aby naprawić te błędy, użytkownik powinien najpierw dokładnie przeanalizować swój raport BIK i zidentyfikować wszelkie nieprawidłowości.

Aby skorygować błędy, należy podjąć następujące kroki: 1. Skontaktuj się z BIK, aby zgłosić błędne informacje. Można to zrobić poprzez formularz kontaktowy lub infolinię. 2. Przygotuj dokumentację potwierdzającą poprawność danych, na przykład umowy, potwierdzenia spłat lub inny stosowny materiał. 3. Po zgłoszeniu błędów, monitoruj status swojego zgłoszenia, aby upewnić się, że zmiany zostały wprowadzone.

Praktyczne wskazówki dotyczące dostępu do raportu BIK

Aby uzyskać dostęp do raportu BIK, użytkownicy mają kilka opcji. Można skorzystać z darmowego raportu, który jest dostępny raz na sześć miesięcy. Aby go otrzymać, wystarczy zarejestrować się na stronie BIK i wypełnić formularz. Alternatywnie, można wykupić płatny raport, który dostarcza bardziej szczegółowych informacji oraz historii kredytowej. Koszt takiego raportu wynosi zazwyczaj około 39 zł, co może być korzystne dla osób, które potrzebują bieżących danych do analizy swojej sytuacji finansowej.

Oprócz jednorazowego dostępu do raportu, warto rozważyć subskrypcję Alertów BIK. Kosztują one 30 zł rocznie i informują o każdej próbie zaciągnięcia zobowiązania na Twoje dane. Dzięki tym alertom można szybko zareagować na nieautoryzowane działania, co jest kluczowe w kontekście ochrony przed kradzieżą tożsamości. Warto również pamiętać, że dostęp do raportu BIK można uzyskać zarówno przez stronę internetową, jak i aplikację mobilną, co ułatwia monitorowanie sytuacji finansowej w dowolnym czasie.

Jak skutecznie korzystać z powiadomień o zmianach w raporcie?

Ustawienie powiadomień o zmianach w raporcie BIK jest prostym procesem, który może znacząco pomóc w monitorowaniu zdrowia kredytowego. Aby skorzystać z tej funkcji, wystarczy zarejestrować się w systemie BIK i aktywować opcję alertów. Gdy tylko pojawią się jakiekolwiek zmiany, takie jak nowe zapytania kredytowe lub zmiany w stanie zobowiązań, użytkownik otrzyma natychmiastowe powiadomienie. To pozwala na szybkie reagowanie na potencjalne problemy, takie jak próby wyłudzenia kredytu. Korzystanie z alertów jest szczególnie ważne w dzisiejszych czasach, gdy zagrożenia związane z kradzieżą tożsamości są coraz powszechniejsze.

Jakie są koszty związane z uzyskaniem raportu BIK?

Uzyskanie raportu BIK wiąże się z różnymi kosztami, w zależności od wybranego źródła. Użytkownicy mogą skorzystać z darmowego raportu, który jest dostępny raz na sześć miesięcy. Jeśli jednak potrzebują bardziej szczegółowych informacji, mogą zdecydować się na płatne opcje. Koszt jednorazowego raportu wynosi zazwyczaj około 39 zł, co jest korzystne dla osób, które chcą mieć bieżący wgląd w swoją sytuację kredytową. Dodatkowo, warto rozważyć wykupienie Alertów BIK, które kosztują 30 zł rocznie i informują o każdej próbie zaciągnięcia zobowiązania na Twoje dane.

| Provider | Typ raportu | Koszt |

|---|---|---|

| BIK | Darmowy raport (co 6 miesięcy) | 0 zł |

| BIK | Jednorazowy raport | 39 zł |

| BIK | Alerty BIK (rocznie) | 30 zł |

Jak wykorzystać raport BIK do planowania finansowego na przyszłość

Oprócz monitorowania swojej wiarygodności kredytowej, raport BIK może być cennym narzędziem w długoterminowym planowaniu finansowym. Użytkownicy mogą analizować swoje dane, aby zrozumieć, jakie czynniki wpływają na ich scoring kredytowy. Na przykład, regularne sprawdzanie raportu pozwala na identyfikację obszarów, w których można poprawić swoją sytuację finansową, takich jak terminowe spłaty czy unikanie zbyt wielu zapytań kredytowych w krótkim czasie. W ten sposób można lepiej przygotować się do przyszłych inwestycji, takich jak zakup mieszkania czy samochodu.

Dodatkowo, zrozumienie, jak różne elementy raportu BIK wpływają na decyzje kredytodawców, może pomóc w strategicznym podejściu do zaciągania nowych zobowiązań. Na przykład, jeśli użytkownik zauważy, że jego historia spłat jest niepełna, może podjąć decyzję o spłacie istniejących długów przed ubieganiem się o nowe kredyty. Takie podejście nie tylko zwiększa szanse na uzyskanie korzystniejszych warunków, ale także buduje lepszą przyszłość finansową.