Zapytanie do Biura Informacji Kredytowej (BIK) jest często pierwszym krokiem w procesie ubiegania się o kredyt. Wiele osób zastanawia się, czy takie zapytanie może obniżyć ich zdolność kredytową. Warto wiedzieć, że zapytanie do BIK nie wpływa bezpośrednio na zdolność kredytową, która jest oceniana przez banki na podstawie różnych czynników finansowych, takich jak dochody czy wydatki. Niemniej jednak, liczba zapytań kredytowych zarejestrowanych w BIK może mieć pośredni wpływ na to, jak banki postrzegają naszą sytuację finansową.

W artykule przyjrzymy się, jak różne rodzaje zapytań wpływają na naszą punktację w BIK oraz jakie konsekwencje mogą wynikać z nadmiernej liczby zapytań w krótkim czasie. Zrozumienie tych aspektów jest kluczowe dla każdego, kto chce świadomie zarządzać swoją zdolnością kredytową.

Najważniejsze informacje:

- Zapytanie do BIK nie obniża bezpośrednio zdolności kredytowej.

- Jedno zapytanie traktowane jest jako neutralne, ale wiele zapytań w krótkim czasie może zasugerować problemy finansowe.

- Banki różnie interpretują zapytania; niektóre mogą je uznać za sygnał ryzyka.

- Sprawdzanie własnego raportu w BIK nie wpływa na zdolność kredytową ani punktację.

- Warto kontrolować liczbę zapytań, aby uniknąć negatywnego wpływu na ocenę punktową w BIK.

Jak zapytania do BIK wpływają na zdolność kredytową? Kluczowe informacje

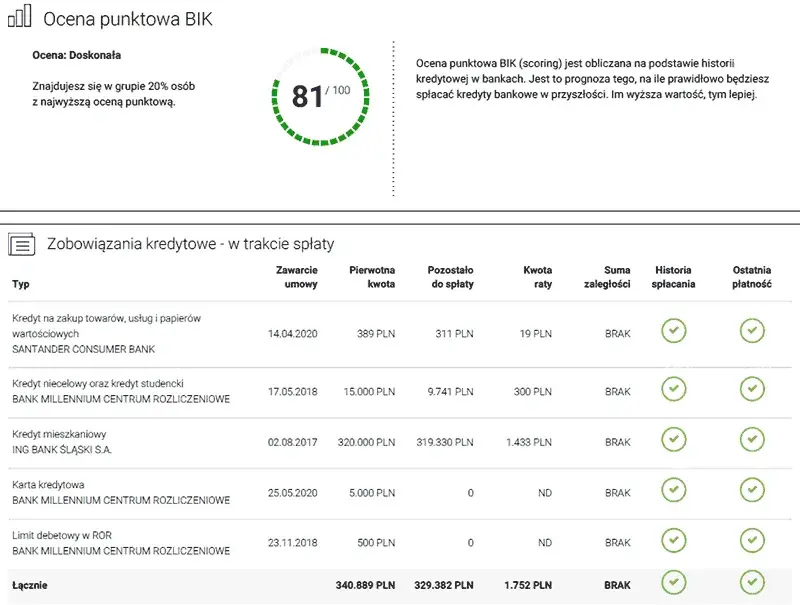

Zapytania do Biura Informacji Kredytowej (BIK) są istotnym elementem oceny zdolności kredytowej. Nie obniżają one bezpośrednio zdolności kredytowej, ponieważ banki oceniają ją na podstawie dochodów, wydatków oraz innych czynników finansowych klientów. Jednak liczba zapytań, które są rejestrowane w BIK, może mieć pośredni wpływ na to, jak banki postrzegają naszą sytuację finansową.

Warto zrozumieć, że zapytania dotyczące tego samego rodzaju kredytu, składane w ciągu 14 dni, są traktowane jako jedno zapytanie. Dzięki temu klienci mogą porównywać oferty bez obaw o negatywny wpływ na swoją punktację w BIK. Znajomość tego mechanizmu jest kluczowa dla osób planujących wzięcie kredytu, aby świadomie zarządzać swoją zdolnością kredytową.

Różnice między zapytaniami "twardymi" a "miękkimi" w BIK

W BIK wyróżniamy dwa typy zapytań: zapytania "twarde" i "miękkie". Zapytania twarde są składane przez banki lub instytucje finansowe, gdy klient ubiega się o kredyt. Te zapytania mogą wpłynąć na punktację kredytową, ponieważ są traktowane jako sygnał, że klient stara się o nowe zobowiązania finansowe. Przykładem takiego zapytania jest wniosek o kredyt gotówkowy w Bank Millennium.

- Zapytania "miękkie" są używane głównie do weryfikacji tożsamości lub oceny sytuacji finansowej klienta bez wpływu na punktację.

- Przykładem zapytania "miękkiego" jest sprawdzenie własnego raportu w BIK, które nie wpływa na zdolność kredytową.

- Wiele banków, takich jak Credit Agricole, nie uwzględnia zapytań "miękkich" w ocenie ryzyka kredytowego.

Warto zwrócić uwagę, że różne banki mogą mieć różne podejścia do zapytań. Dlatego znajomość tych różnic może pomóc w lepszym zarządzaniu swoją zdolnością kredytową.

Czy jedno zapytanie do BIK obniża zdolność kredytową?

Jedno zapytanie do Biura Informacji Kredytowej (BIK) nie obniża zdolności kredytowej w sposób bezpośredni. W rzeczywistości, banki oceniają zdolność kredytową na podstawie szerszego kontekstu finansowego, w tym dochodów, wydatków i historii kredytowej. Badania pokazują, że pojedyncze zapytanie jest traktowane jako normalna część procesu ubiegania się o kredyt i nie powinno wpływać na punktację kredytową w znaczący sposób.

Warto jednak zauważyć, że każdy bank może mieć własne zasady dotyczące oceny zapytań. Na przykład, według danych z badań przeprowadzonych przez Związek Banków Polskich, większość instytucji finansowych nie uwzględnia pojedynczych zapytań w swoim modelu oceny ryzyka. To oznacza, że klienci, którzy składają jedno zapytanie, nie powinni obawiać się negatywnego wpływu na swoją zdolność kredytową.

Jakie są skutki nadmiernych zapytań do BIK? Co musisz wiedzieć

W przypadku nadmiaru zapytań do BIK w krótkim czasie, sytuacja staje się bardziej skomplikowana. Banki często interpretują dużą liczbę zapytań jako sygnał potencjalnych problemów finansowych. Na przykład, jeśli klient składa wiele zapytań o kredyt w ciągu jednego miesiąca, banki mogą uznać to za oznakę, że osoba ta ma trudności z uzyskaniem finansowania. W takim przypadku można spodziewać się, że ocena zdolności kredytowej ulegnie pogorszeniu.

Warto również zwrócić uwagę na to, że niektóre banki, takie jak mBank czy Santander Bank Polska, mogą traktować liczne zapytania jako sygnał ryzyka, co może prowadzić do wyższych kosztów kredytu lub wręcz odmowy przyznania pożyczki. W związku z tym, kluczowe jest, aby klienci byli świadomi, jak wiele zapytań składają w krótkim czasie, aby uniknąć nieprzyjemnych konsekwencji związanych z oceną ich zdolności kredytowej.

Jak banki interpretują liczne zapytania do BIK?

Banki różnie interpretują liczne zapytania do Biura Informacji Kredytowej (BIK). Na przykład, Bank Millennium nie traktuje dużej liczby zapytań jako negatywnego sygnału, ponieważ wprowadził zasady, które uwzględniają zmieniające się zachowania konsumentów. W przeciwieństwie do tego, mBank oraz Credit Agricole mogą uznawać wiele zapytań w krótkim czasie za oznakę potencjalnych problemów finansowych, co wpływa na ich ocenę ryzyka kredytowego. W takich przypadkach banki mogą zareagować ostrożniej przy podejmowaniu decyzji o przyznaniu kredytu.

Warto również zauważyć, że Santander Bank Polska może interpretować liczne zapytania jako sygnał, że klient stara się o zbyt wiele zobowiązań finansowych. Taki stan rzeczy może prowadzić do wyższych kosztów kredytu lub odmowy przyznania pożyczki. W związku z tym, klienci powinni być świadomi, jak banki oceniają ich historię zapytań, aby uniknąć nieprzyjemnych konsekwencji.

Jakie konsekwencje mogą wyniknąć z wielu zapytań w krótkim czasie?

Wielokrotne zapytania do BIK w krótkim czasie mogą prowadzić do poważnych konsekwencji. Przede wszystkim, banki mogą uznać, że klient ma trudności z uzyskaniem kredytu, co może skutkować negatywnym wpływem na jego punktację kredytową. W przypadku, gdy liczba zapytań przekracza normy, klienci mogą doświadczyć podwyższonych stóp procentowych lub nawet odmowy przyznania kredytu. Na przykład, jeśli w ciągu miesiąca składane są różne wnioski o kredyt, banki mogą to traktować jako sygnał nadmiernej ekspansji zadłużenia.

Dodatkowo, zbyt wiele zapytań w krótkim czasie może sugerować, że klient jest w trudnej sytuacji finansowej. Taka sytuacja może skłonić banki do podjęcia decyzji o zwiększeniu wymagań dotyczących zabezpieczeń lub wyższych dochodów, co dodatkowo utrudnia uzyskanie kredytu. W rezultacie, klienci powinni monitorować liczbę składanych zapytań, aby uniknąć negatywnych skutków dla swojej zdolności kredytowej.

Czytaj więcej: Vivus kiedy przelewy - poznaj godziny i zasady realizacji przelewów

Jak zarządzać zapytaniami do BIK, aby chronić zdolność kredytową?

Aby skutecznie zarządzać zapytaniami do BIK i chronić swoją zdolność kredytową, kluczowe jest monitorowanie liczby składanych wniosków o kredyt. Zawsze warto ograniczać liczbę zapytań do niezbędnego minimum. Przykładowo, jeśli planujesz złożyć wniosek o kredyt gotówkowy, postaraj się zrealizować wszystkie zapytania w ciągu 14 dni. Dzięki temu banki będą traktować je jako jedno zapytanie, co pozwoli uniknąć negatywnego wpływu na Twoją punktację w BIK.

Dodatkowo, regularne sprawdzanie własnego raportu w BIK jest istotnym elementem zarządzania zdolnością kredytową. Umożliwia to wczesne wykrywanie ewentualnych nieprawidłowości oraz kontrolowanie liczby zapytań. Możesz to zrobić poprzez korzystanie z opcji "zapytanie miękkie", które nie wpływa na Twoją punktację. Znajomość swojego raportu pozwoli Ci lepiej zrozumieć, jakie informacje są w nim zawarte, oraz jak mogą wpływać na Twoje przyszłe wnioski o kredyt.

Praktyczne porady na temat kontrolowania zapytań do BIK

Aby skutecznie monitorować i zarządzać zapytaniami do BIK, warto wdrożyć kilka praktycznych strategii. Po pierwsze, regularnie sprawdzaj swój raport w BIK, co najmniej raz na trzy miesiące. Taki harmonogram pozwoli Ci na bieżąco śledzić wszelkie zapytania oraz ewentualne nieprawidłowości. Pamiętaj, że zapytanie „miękkie” nie wpływa na Twoją punktację kredytową, więc korzystaj z tej opcji, aby mieć pełen wgląd w swoją sytuację finansową.

Jeśli zauważysz jakiekolwiek nieprawidłowości lub błędne informacje w swoim raporcie, natychmiast skontaktuj się z BIK, aby zgłosić reklamację. Warto również prowadzić ewidencję swoich zapytań, aby mieć jasny obraz tego, kiedy i w jakim celu składałeś wnioski o kredyt. Kontrolowanie liczby zapytań pomoże Ci uniknąć nadmiernego wpływu na Twoją zdolność kredytową oraz zabezpieczyć się przed ewentualnymi problemami w przyszłości.

Jak skutecznie negocjować warunki kredytu z bankiem?

Negocjowanie warunków kredytu z bankiem to umiejętność, która może znacząco wpłynąć na Twoją zdolność kredytową oraz koszty związane z pożyczką. Kluczowym krokiem jest przygotowanie się do rozmowy z doradcą kredytowym, co obejmuje zrozumienie swojej sytuacji finansowej oraz historii kredytowej. Przed spotkaniem warto zebrać wszystkie niezbędne dokumenty, takie jak zaświadczenia o dochodach, aby pokazać bankowi swoją stabilność finansową. Dzięki temu możesz uzyskać lepsze warunki, takie jak niższe oprocentowanie czy korzystniejsze terminy spłaty.

Kolejnym ważnym aspektem jest umiejętność zadawania pytań i wyrażania swoich oczekiwań. Nie bój się prosić o lepsze warunki, zwłaszcza jeśli masz pozytywną historię kredytową i niewiele zapytań w BIK. Pamiętaj, że banki są często otwarte na negocjacje, a Twoja zdolność do argumentowania swojego stanowiska może przynieść wymierne korzyści. Świadomość swoich praw i możliwości w zakresie kredytów pozwoli Ci lepiej zarządzać swoimi finansami i osiągnąć korzystniejsze warunki umowy.