Kluczowe informacje:

- Sąd ocenia majątek dłużnika, w tym nieruchomości i pojazdy.

- Analizowane są zobowiązania finansowe, w tym rodzaje długów i ich wysokość.

- Ważne jest sprawdzenie, czy dłużnik podejmował próby ugody z wierzycielami.

- Sąd bada historię finansową dłużnika oraz jego zachowanie przed złożeniem wniosku.

- Decyzje sądu mogą prowadzić do ogłoszenia upadłości lub warunkowego umorzenia długów.

Jakie aspekty finansowe sąd analizuje w upadłości konsumenckiej?

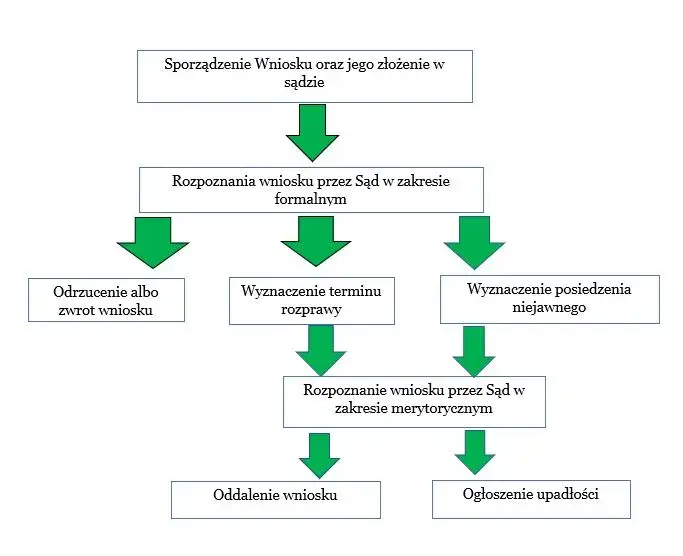

Podczas postępowania upadłości konsumenckiej sąd dokonuje szczegółowej analizy finansowej dłużnika. Kluczowe aspekty, które są brane pod uwagę, to wycena majątku oraz analiza zobowiązań. Te elementy mają na celu ustalenie, czy dłużnik rzeczywiście znajduje się w stanie niewypłacalności, co oznacza, że nie jest w stanie regulować swoich bieżących zobowiązań. Właściwe zrozumienie tych aspektów jest niezbędne dla dalszego przebiegu postępowania.

W ramach tych analiz sąd ocenia różne kategorie aktywów, jak również strukturę długów dłużnika. Dokładna ocena majątku oraz zobowiązań pozwala sądowi na podjęcie świadomej decyzji, która może mieć istotny wpływ na przyszłość dłużnika. W kolejnych częściach artykułu przyjrzymy się bliżej, jak sąd ocenia poszczególne elementy majątku oraz jakie zobowiązania mogą wpłynąć na postępowanie upadłościowe.Ocena majątku dłużnika i jego wartości rynkowej

Sąd ocenia majątek dłużnika, aby ustalić jego wartość rynkową. W skład oceny wchodzą różne elementy, takie jak nieruchomości, pojazdy oraz przedmioty osobiste. Każda z tych kategorii jest oceniana pod kątem jej aktualnej wartości, co pozwala na dokładne oszacowanie całkowitego majątku dłużnika. Proces ten obejmuje również analizę dokumentów potwierdzających wartość poszczególnych aktywów, takich jak wyceny rzeczoznawców czy umowy kupna-sprzedaży.

- Nieruchomości są wyceniane na podstawie ich lokalizacji, stanu technicznego oraz cen rynkowych.

- Pojazdy są oceniane na podstawie ich wieku, marki oraz stanu technicznego.

- Przedmioty osobiste, takie jak biżuteria czy sprzęt elektroniczny, również podlegają wycenie, często na podstawie ich wartości rynkowej.

Analiza zobowiązań finansowych i ich struktury

W ramach analizy zobowiązań finansowych sąd bada różne typy długów, które dłużnik posiada. W skład tych zobowiązań mogą wchodzić kredyty hipoteczne, pożyczki osobiste, a także zadłużenie na kartach kredytowych. Sąd zwraca uwagę na całkowitą kwotę zadłużenia oraz historię spłat, co może mieć znaczenie w kontekście dalszego postępowania. Różnorodność długów i ich struktura mogą wpływać na decyzję sądu o ogłoszeniu upadłości.

| Typ zobowiązania | Wysokość zadłużenia |

| Kredyt hipoteczny | 300 000 zł |

| Pożyczka osobista | 15 000 zł |

| Zadłużenie na kartach kredytowych | 5 000 zł |

Jak sąd ocenia zachowanie dłużnika przed ogłoszeniem upadłości?

Sąd podczas postępowania upadłościowego zwraca szczególną uwagę na zachowanie dłużnika przed ogłoszeniem upadłości. Kluczowym elementem tej oceny są wszelkie próby negocjacji z wierzycielami oraz działania mające na celu restrukturyzację długów. Dłużnik, który podejmuje aktywne kroki w celu rozwiązania swoich problemów finansowych, może być postrzegany jako osoba działająca w dobrej wierze. W przeciwnym razie, brak takich prób może negatywnie wpłynąć na decyzję sądu.

Ważne jest, aby dłużnik mógł wykazać, że nie tylko starał się porozumieć z wierzycielami, ale także podejmował odpowiednie kroki w celu uregulowania swoich zobowiązań. Sąd analizuje, czy dłużnik wykazywał odpowiedzialność finansową i czy jego działania były zgodne z zasadami uczciwego postępowania. Takie podejście może znacząco wpłynąć na dalsze decyzje sądu w sprawie upadłości.

Sprawdzanie prób ugody z wierzycielami i restrukturyzacji długów

Próby ugody z wierzycielami są kluczowym aspektem, który sąd bierze pod uwagę podczas oceny dłużnika. Jeśli dłużnik wykazuje chęć do negocjacji i podejmuje konkretne działania w celu restrukturyzacji swoich długów, sąd może uznać to za pozytywny sygnał. Na przykład, dłużnik może próbować wynegocjować zmniejszenie rat kredytowych lub przedłużenie terminu spłaty. Takie działania świadczą o jego zaangażowaniu w rozwiązanie problemów finansowych. Sąd zwraca uwagę na dokumentację tych prób, aby ocenić ich realność i skuteczność.

- Negocjacje dotyczące zmiany warunków spłaty długów.

- Próby zawarcia ugody z wierzycielami w celu uniknięcia postępowania upadłościowego.

- Udział w programach restrukturyzacyjnych oferowanych przez instytucje finansowe.

Analiza historii finansowej i odpowiedzialności dłużnika

Sąd również dokładnie analizuje historię finansową dłużnika, aby ocenić jego odpowiedzialność finansową. To obejmuje przeszłe zobowiązania, terminowość spłat oraz ogólną postawę wobec finansów. Dłużnik, który regularnie spłacał swoje długi i podejmował rozsądne decyzje finansowe, może być postrzegany bardziej pozytywnie. Z drugiej strony, jakiekolwiek przypadki nieodpowiedzialnego zachowania, takie jak zaciąganie nowych długów tuż przed złożeniem wniosku o upadłość, mogą negatywnie wpłynąć na decyzję sądu.

Jakie warunki prawne musi spełnić dłużnik w upadłości konsumenckiej?

Aby dłużnik mógł ubiegać się o upadłość konsumencką, musi spełnić określone warunki prawne. Kluczowym wymogiem jest to, że dłużnik musi być osobą fizyczną, która nie prowadzi działalności gospodarczej. Oznacza to, że osoby prowadzące własny biznes nie mogą skorzystać z procedury upadłości konsumenckiej. Dodatkowo, dłużnik musi wykazać, że znajduje się w stanie trwałej niewypłacalności, co oznacza, że nie jest w stanie regulować swoich bieżących zobowiązań finansowych.

Weryfikacja tych warunków odbywa się na podstawie dokumentacji dostarczonej przez dłużnika oraz jego historii finansowej. Sąd bada, czy dłużnik nie zaciągnął nowych kredytów lub pożyczek tuż przed złożeniem wniosku o upadłość, co mogłoby sugerować nieodpowiedzialne podejście do zarządzania finansami. Spełnienie tych wymogów jest kluczowe dla dalszego przebiegu postępowania upadłościowego.

- Dłużnik musi być osobą fizyczną, nieprowadzącą działalności gospodarczej.

- Muszą istnieć dowody na trwałą niewypłacalność dłużnika.

- Dłużnik nie może zaciągnąć nowych zobowiązań tuż przed złożeniem wniosku o upadłość.

Kryteria dotyczące trwałej niemożności spłaty długów

Trwała niemożność spłaty długów to kluczowy element, który musi być udowodniony przez dłużnika. Sąd ocenia, czy dłużnik jest rzeczywiście w stanie niezdolności do regulowania swoich zobowiązań. W tym celu analizowane są dochody, wydatki oraz wszystkie istniejące zobowiązania. Dłużnik powinien również przedstawić dowody na to, że podjął wszelkie możliwe kroki w celu spłaty długów, takie jak negocjacje z wierzycielami. Ostatecznie, to sąd decyduje, czy dłużnik spełnia kryteria dla uznania trwałej niewypłacalności.

Wymogi dotyczące dobrej wiary i transparentności finansowej

Działania dłużnika w dobrej wierze oraz transparentność finansowa są kluczowe w procesie upadłości konsumenckiej. Sąd ocenia, czy dłużnik podejmował uczciwe próby rozwiązania swoich problemów finansowych, co może znacząco wpłynąć na decyzję sądu. Dobre intencje dłużnika, takie jak otwarte komunikowanie się z wierzycielami oraz chęć do negocjacji warunków spłaty, są postrzegane jako pozytywne zachowania. Z drugiej strony, jakiekolwiek próby ukrywania majątku lub zatajenia informacji mogą prowadzić do negatywnych konsekwencji. Transparentność w działaniach finansowych jest więc niezbędna, aby sąd mógł ocenić sytuację dłużnika w sprawiedliwy sposób.

Jakie są konsekwencje decyzji sądu w sprawie upadłości konsumenckiej?

Decyzja sądu w sprawie upadłości konsumenckiej może mieć daleko idące konsekwencje dla dłużnika. Jeśli sąd ogłosi upadłość, dłużnik może liczyć na umorzenie części lub całości długów, co pozwoli mu na nowy start finansowy. W takim przypadku sąd opracowuje plan spłaty długów, który uwzględnia sytuację majątkową dłużnika oraz interesy wierzycieli. Dłużnik może również uzyskać ochronę przed egzekucją komorniczą, co daje mu czas na uporządkowanie swoich spraw finansowych.

Jednakże, jeśli sąd zdecyduje o odmowie ogłoszenia upadłości, dłużnik będzie zobowiązany do dalszej spłaty swoich długów. Taka decyzja może prowadzić do zwiększonego stresu finansowego oraz dalszych problemów z wierzycielami. Warto również zaznaczyć, że negatywna decyzja sądu może wpłynąć na zdolność dłużnika do uzyskania kredytów w przyszłości, co może ograniczyć jego możliwości finansowe.

- Możliwość umorzenia części lub całości długów, co daje dłużnikowi nowy start.

- Ochrona przed egzekucją komorniczą, co pozwala na stabilizację sytuacji finansowej.

- Obowiązek dalszej spłaty długów w przypadku odmowy ogłoszenia upadłości, co może prowadzić do poważnych konsekwencji finansowych.

Możliwość ogłoszenia upadłości lub warunkowego umorzenia długów

Decyzja sądu w sprawie upadłości konsumenckiej może prowadzić do dwóch głównych rezultatów: ogłoszenia upadłości lub warunkowego umorzenia długów. W przypadku ogłoszenia upadłości, dłużnik zyskuje możliwość umorzenia części lub całości swoich zobowiązań, co pozwala na nowy start finansowy. Sąd może również zdecydować o warunkowym umorzeniu długów, co oznacza, że dłużnik będzie musiał spełnić określone warunki przez ustalony czas, aby całkowicie uwolnić się od zadłużenia. Ta druga opcja często jest stosowana w sytuacjach, gdy dłużnik wykazuje chęć do spłaty długów, ale z powodu trudnej sytuacji finansowej nie jest w stanie tego zrobić natychmiast.

Warto zaznaczyć, że decyzja sądu o ogłoszeniu upadłości lub warunkowym umorzeniu długów ma istotne znaczenie dla przyszłości dłużnika. Ogłoszenie upadłości może prowadzić do utraty niektórych aktywów, ale jednocześnie daje szansę na rozpoczęcie nowego życia bez obciążeń finansowych. Z kolei warunkowe umorzenie długów wymaga od dłużnika przestrzegania ustalonych zasad i terminów, co może być korzystne w przypadku, gdy dłużnik jest w stanie poprawić swoją sytuację finansową w przyszłości.

Plan spłaty długów i jego realizacja przez nadzorcę sądowego

Po ogłoszeniu upadłości, sąd opracowuje plan spłaty długów, który uwzględnia sytuację majątkową dłużnika oraz jego możliwości finansowe. Plan ten określa, w jaki sposób dłużnik będzie spłacał swoje zobowiązania w określonym czasie. Nadzorca sądowy odgrywa kluczową rolę w realizacji tego planu, monitorując postępy dłużnika oraz zapewniając, że wszystkie warunki są przestrzegane. Współpraca z nadzorcą jest istotna, ponieważ to on może pomóc dłużnikowi w dostosowaniu planu do zmieniających się okoliczności finansowych.

Realizacja planu spłaty długów jest nie tylko obowiązkiem dłużnika, ale także szansą na odbudowę jego sytuacji finansowej. Umożliwia ona dłużnikowi stopniowe uregulowanie zobowiązań, co może prowadzić do pełnego umorzenia długów po zakończeniu ustalonego okresu spłaty. Dzięki temu dłużnik ma możliwość odzyskania stabilności finansowej i poprawy swojego statusu kredytowego w przyszłości.Jak przygotować się do życia po upadłości konsumenckiej?

Po ogłoszeniu upadłości konsumenckiej i realizacji planu spłaty długów, kluczowe jest, aby dłużnik skupił się na odbudowie swojej sytuacji finansowej. Warto zainwestować czas w edukację finansową, aby lepiej rozumieć zarządzanie budżetem, oszczędzanie oraz inwestowanie. Uczestnictwo w warsztatach lub kursach dotyczących finansów osobistych może dostarczyć praktycznych narzędzi i strategii, które pomogą w uniknięciu podobnych problemów w przyszłości. Dodatkowo, warto rozważyć współpracę z doradcą finansowym, który pomoże w stworzeniu długoterminowego planu finansowego, dostosowanego do indywidualnych potrzeb i celów.

W miarę jak dłużnik odbudowuje swoją sytuację finansową, powinien także zwrócić uwagę na budowanie pozytywnej historii kredytowej. Regularne spłacanie mniejszych zobowiązań, takich jak karty kredytowe czy pożyczki, może pomóc w poprawie oceny kredytowej. Ważne jest, aby podejść do tego procesu z umiarem i unikać zaciągania nowych długów, które mogą prowadzić do dalszych problemów finansowych. Ostatecznie, świadome podejście do finansów osobistych po upadłości może otworzyć drzwi do nowych możliwości i zapewnić stabilność w przyszłości.