to procedura sądowa, która ma na celu pomoc osobom fizycznym, które znalazły się w trudnej sytuacji finansowej i nie mogą regularnie spłacać swoich zobowiązań. Jest to rozwiązanie dla tych, którzy chcą uwolnić się od długów i rozpocząć nowy rozdział w życiu bez obciążeń finansowych. Warto zauważyć, że od 24 marca 2020 roku wprowadzono zmiany w prawie, które znacznie ułatwiły proces ogłaszania upadłości konsumenckiej, eliminując konieczność badania przyczyn niewypłacalności na etapie jej ogłoszenia. W artykule omówimy, jak wygląda proces upadłości konsumenckiej, jakie są jej cele oraz jakie warunki trzeba spełnić, aby z niej skorzystać. Zrozumienie tego zagadnienia jest kluczowe dla osób, które borykają się z problemami finansowymi i rozważają ogłoszenie upadłości.

Najważniejsze informacje:

- Upadłość konsumencka dotyczy osób fizycznych nieprowadzących działalności gospodarczej, które stały się niewypłacalne.

- Celem upadłości jest zaspokojenie roszczeń wierzycieli oraz umożliwienie dłużnikowi rozpoczęcia nowego życia bez długów.

- Aby skorzystać z upadłości, dłużnik musi być niewypłacalny, co domniemywane jest przy opóźnieniu w spłacie przekraczającym trzy miesiące.

- Po ogłoszeniu upadłości majątek dłużnika może być zajęty, ale dłużnik ma prawo zachować część niezbędnych do życia rzeczy.

- Plan spłaty ustalany przez sąd może trwać do 36 miesięcy, a po jego zakończeniu część długów może zostać umorzona.

Zrozumienie upadłości konsumenckiej i jej celów

Upadłość konsumencka to procedura sądowa, która ma na celu pomoc osobom fizycznym, które znalazły się w trudnej sytuacji finansowej i nie są w stanie spłacać swoich zobowiązań. Jest to rozwiązanie dla tych, którzy pragną uwolnić się od długów i rozpocząć nowe życie bez obciążeń finansowych. W ramach upadłości konsumenckiej, dłużnik może uzyskać umorzenie części lub całości swoich długów, co pozwala na odbudowę stabilności finansowej.

Procedura ta jest szczególnie istotna w obliczu rosnącej liczby osób borykających się z problemami finansowymi. Upadłość konsumencka daje szansę na nowy start, a także umożliwia dłużnikom spłatę swoich zobowiązań w sposób, który jest dostosowany do ich możliwości finansowych. Dzięki nowelizacji przepisów z 2020 roku, proces ten stał się łatwiejszy i bardziej dostępny dla osób, które wcześniej mogły mieć trudności z jego zainicjowaniem.

Definicja upadłości konsumenckiej i jej znaczenie dla dłużników

Upadłość konsumencka to formalna procedura, która ma na celu ochronę osób fizycznych przed niewypłacalnością. Obejmuje ona osoby, które nie prowadzą działalności gospodarczej i znalazły się w sytuacji, w której nie mogą spłacać swoich długów. W ramach tej procedury, majątek dłużnika może być zajęty, ale jednocześnie dłużnik ma prawo do zachowania części majątku niezbędnego do życia. To ważne narzędzie, które ma na celu zaspokojenie roszczeń wierzycieli, a jednocześnie daje szansę dłużnikom na odbudowę ich sytuacji finansowej.

Jakie są główne cele upadłości konsumenckiej dla osób fizycznych

Główne cele upadłości konsumenckiej to przede wszystkim odciążenie dłużników od ich zobowiązań finansowych oraz umożliwienie im rozpoczęcia nowego etapu życia. Procedura ta ma na celu nie tylko zaspokojenie roszczeń wierzycieli, ale także rehabilitację finansową dłużników, co pozwala im na odzyskanie kontroli nad swoimi finansami. Dzięki upadłości, osoby te mogą uniknąć dalszych problemów związanych z zadłużeniem i zacząć budować swoją przyszłość bez obciążeń finansowych, które wcześniej ich dotykały.

Kryteria i warunki do ogłoszenia upadłości konsumenckiej

Aby móc skorzystać z upadłości konsumenckiej, należy spełnić określone warunki. Przede wszystkim, wnioskodawca musi być osobą fizyczną, która nie prowadzi działalności gospodarczej. Kluczowym aspektem jest również niewypłacalność, co oznacza, że osoba nie jest w stanie regulować swoich zobowiązań finansowych. Zwykle domniemywa się niewypłacalność, gdy opóźnienie w spłacie zobowiązań przekracza trzy miesiące.

Warto zaznaczyć, że zmiany w przepisach wprowadzone w 2020 roku znacząco ułatwiły dostęp do upadłości konsumenckiej, w tym również dla byłych przedsiębiorców, którzy wcześniej mogli mieć trudności z jej ogłoszeniem. Osoby spełniające powyższe warunki mogą złożyć wniosek o upadłość, co otwiera przed nimi nowe możliwości finansowe.

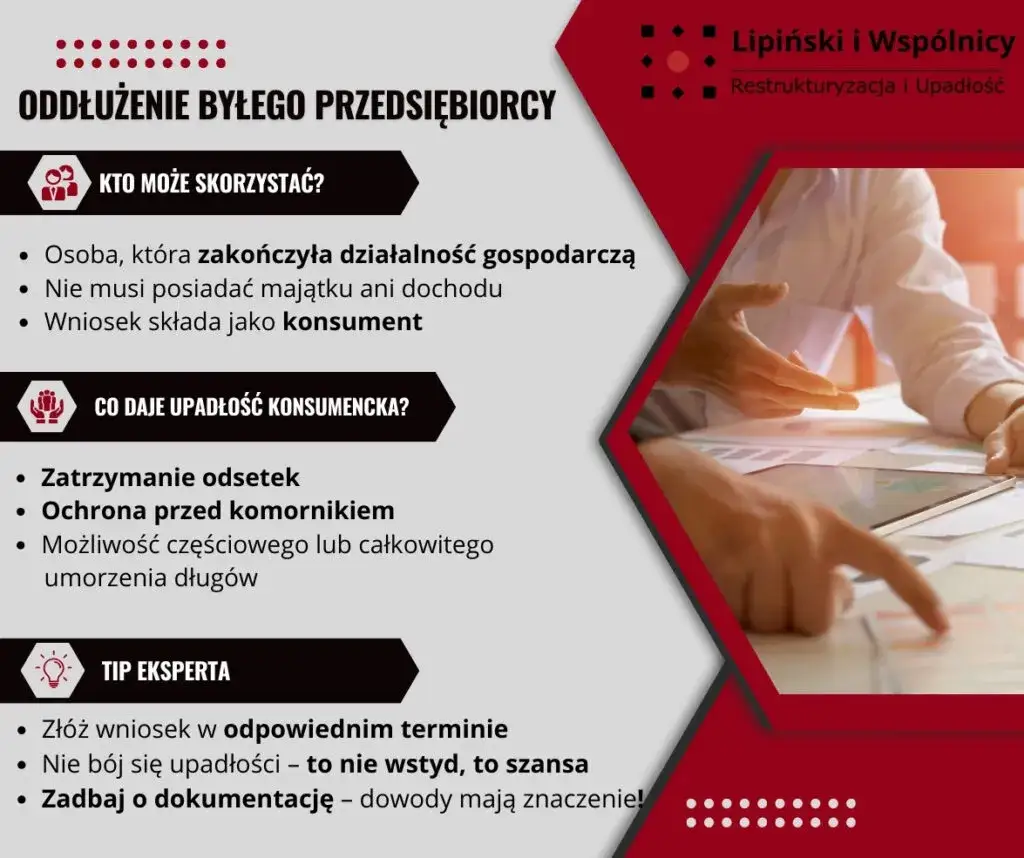

Kto może skorzystać z upadłości konsumenckiej? Warunki kwalifikacji

Osoby, które mogą skorzystać z upadłości konsumenckiej, to przede wszystkim te, które znalazły się w trudnej sytuacji finansowej. Muszą być to osoby fizyczne, które nie prowadzą działalności gospodarczej. Dodatkowo, ich niewypłacalność musi być udokumentowana, co zazwyczaj oznacza, że mają zaległości w spłacie zobowiązań finansowych. Warto również pamiętać, że wnioskodawcy muszą wykazać, że podjęli próby ugodowe z wierzycielami przed złożeniem wniosku o upadłość.

Jakie dokumenty są potrzebne do złożenia wniosku o upadłość?

Aby złożyć wniosek o upadłość konsumencką, konieczne jest przygotowanie odpowiednich dokumentów. Wśród nich znajdują się: formularz wniosku o upadłość, który należy wypełnić zgodnie z wymaganiami sądu, oraz zaświadczenie o stanie majątkowym, które potwierdza sytuację finansową dłużnika. Ważne są również dokumenty potwierdzające istniejące zobowiązania, takie jak umowy kredytowe czy rachunki. Poza tym, dłużnik powinien przedstawić dowody prób ugodowych z wierzycielami, co może być istotnym elementem w procesie.

- Formularz wniosku o upadłość - dokument wymagany do rozpoczęcia procedury.

- Zaświadczenie o stanie majątkowym - potwierdza sytuację finansową dłużnika.

- Dokumenty potwierdzające zobowiązania - umowy kredytowe, rachunki itp.

- Dowody prób ugodowych - dokumentacja prób rozwiązania problemów z wierzycielami.

Proces ogłaszania upadłości konsumenckiej i jego etapy

Proces ogłaszania upadłości konsumenckiej składa się z kilku kluczowych etapów, które prowadzą do formalnego uznania niewypłacalności dłużnika. Po złożeniu wniosku o upadłość, sprawa trafia do sądu, który dokonuje analizy dokumentów oraz ocenia sytuację finansową wnioskodawcy. W tym etapie sąd wyznacza również syndyka, który będzie zarządzał majątkiem dłużnika oraz reprezentował go w postępowaniu. Cały proces może zająć od kilku miesięcy do nawet kilku lat, w zależności od skomplikowania sprawy oraz liczby wierzycieli.

W trakcie postępowania sądowego, dłużnik ma obowiązek współpracować z syndykiem i sądem, dostarczając wszelkie wymagane informacje oraz dokumenty. Po rozpatrzeniu sprawy, sąd podejmuje decyzję o ogłoszeniu upadłości, co może prowadzić do umorzenia długów lub ustalenia planu spłaty, który dłużnik będzie musiał realizować przez określony czas. Warto pamiętać, że ogłoszenie upadłości ma swoje konsekwencje, w tym wpływ na zdolność kredytową dłużnika oraz możliwość zachowania części majątku.

Jak wygląda procedura sądowa w przypadku upadłości konsumenckiej?

Procedura sądowa w przypadku upadłości konsumenckiej rozpoczyna się od złożenia wniosku w odpowiednim sądzie rejonowym. Sąd, po przyjęciu wniosku, wyznacza termin rozprawy, na której rozpatruje sytuację finansową dłużnika oraz analizuje złożone dokumenty. W trakcie rozprawy mogą być obecni wierzyciele, którzy mają prawo zgłaszać swoje roszczenia. Po zakończeniu rozprawy, sąd wydaje postanowienie o ogłoszeniu upadłości, co oznacza, że dłużnik zostaje objęty ochroną przed wierzycielami, a jego majątek przechodzi pod zarząd syndyka.

Jakie są skutki ogłoszenia upadłości dla dłużnika i wierzycieli?

Ogłoszenie upadłości konsumenckiej ma istotne konsekwencje zarówno dla dłużnika, jak i wierzycieli. Dla dłużnika głównym skutkiem jest możliwość umorzenia długów, co pozwala na rozpoczęcie nowego etapu życia bez obciążeń finansowych. Jednak wiąże się to również z utratą kontroli nad częścią majątku, który może być zajęty i sprzedany w celu zaspokojenia roszczeń wierzycieli. Dłużnik musi również liczyć się z negatywnym wpływem na swoją zdolność kredytową, co może utrudnić uzyskanie nowych kredytów w przyszłości.

W przypadku wierzycieli, ogłoszenie upadłości oznacza, że mogą oni nie otrzymać pełnej kwoty swoich należności. Wierzyciele są zobowiązani do zgłaszania swoich roszczeń do sądu, a ich możliwość odzyskania pieniędzy zależy od wartości majątku dłużnika oraz ustalonego planu spłaty. W praktyce oznacza to, że wierzyciele mogą otrzymać jedynie część swoich należności, co wpływa na ich sytuację finansową i operacyjną.

Zmiany w prawie upadłościowym i ich wpływ na dłużników

W ostatnich latach w polskim prawie upadłościowym zaszły istotne zmiany, które miały na celu ułatwienie dostępu do upadłości konsumenckiej. Nowelizacja ustawy z 24 marca 2020 roku zniosła konieczność badania przyczyn niewypłacalności na etapie ogłaszania upadłości, co znacznie uprościło cały proces. Dzięki tym zmianom, więcej osób, w tym byli przedsiębiorcy, ma teraz możliwość skorzystania z tej instytucji, co może przyczynić się do ich finansowej rehabilitacji.

Nowe przepisy wprowadziły także większą ochronę dla dłużników, pozwalając im na zachowanie części majątku niezbędnego do życia, co jest kluczowe w procesie odbudowy ich sytuacji finansowej. W ten sposób dłużnicy mogą uniknąć skrajnych konsekwencji, takich jak całkowita utrata majątku, co pozwala im na lepsze przygotowanie się do przyszłości po ogłoszeniu upadłości. Zmiany te mają na celu nie tylko pomoc osobom w trudnej sytuacji, ale także poprawę ogólnej sytuacji na rynku finansowym w Polsce.

Jakie nowelizacje ułatwiają proces ogłaszania upadłości konsumenckiej?

W ostatnich latach w polskim prawie upadłościowym wprowadzono szereg nowelizacji, które mają na celu uproszczenie procesu ogłaszania upadłości konsumenckiej. Najważniejszą zmianą jest zniesienie konieczności badania przyczyn niewypłacalności na etapie ogłaszania upadłości, co znacznie przyspiesza cały proces. Dzięki temu, osoby w trudnej sytuacji finansowej mogą szybciej uzyskać ochronę przed wierzycielami. Dodatkowo, wprowadzono uproszczoną procedurę dla byłych przedsiębiorców, co umożliwia im łatwiejszy dostęp do upadłości konsumenckiej. Te zmiany mają na celu zwiększenie liczby osób, które mogą skorzystać z tej instytucji i w ten sposób poprawić swoją sytuację finansową.

Jakie są praktyczne konsekwencje zmian w przepisach dla dłużników?

Praktyczne konsekwencje nowelizacji przepisów dotyczących upadłości konsumenckiej są znaczące dla osób rozważających ogłoszenie upadłości. Dzięki uproszczonemu procesowi, dłużnicy mają teraz większą szansę na uzyskanie pomocy w trudnych czasach. Nowe regulacje pozwalają im na szybsze uzyskanie ochrony przed egzekucją komorniczą, co daje im czas na uporządkowanie swojej sytuacji finansowej. Co więcej, dłużnicy mogą teraz zachować część majątku niezbędnego do życia, co jest kluczowe dla ich dalszej egzystencji. Te zmiany umożliwiają osobom w trudnej sytuacji finansowej na lepsze przygotowanie się do przyszłości po ogłoszeniu upadłości.

Jak przygotować się do życia po ogłoszeniu upadłości konsumenckiej

Ogłoszenie upadłości konsumenckiej to dopiero początek nowego etapu w życiu dłużnika. Aby skutecznie odbudować swoją sytuację finansową, warto skupić się na kilku kluczowych aspektach. Po pierwsze, dłużnik powinien stworzyć plan budżetowy, który pomoże mu zarządzać wydatkami i oszczędnościami w nowej rzeczywistości. Warto również zainwestować czas w edukację finansową, aby lepiej zrozumieć zasady funkcjonowania rynku kredytowego oraz techniki oszczędzania. Zrozumienie, jak działają kredyty i jakie są ich koszty, pomoże uniknąć powtórzenia błędów z przeszłości.

W przyszłości, dłużnicy powinni również rozważyć budowanie pozytywnej historii kredytowej. Nawet po ogłoszeniu upadłości, istnieją możliwości uzyskania niewielkich kredytów lub kart kredytowych, które mogą być używane odpowiedzialnie. Regularne spłacanie takich zobowiązań pomoże w stopniowym odbudowywaniu zdolności kredytowej. Kluczowe jest, aby nie bać się korzystać z dostępnych narzędzi finansowych, ale robić to w sposób przemyślany, co może w dłuższej perspektywie przyczynić się do stabilności finansowej i lepszego zarządzania osobistymi finansami.