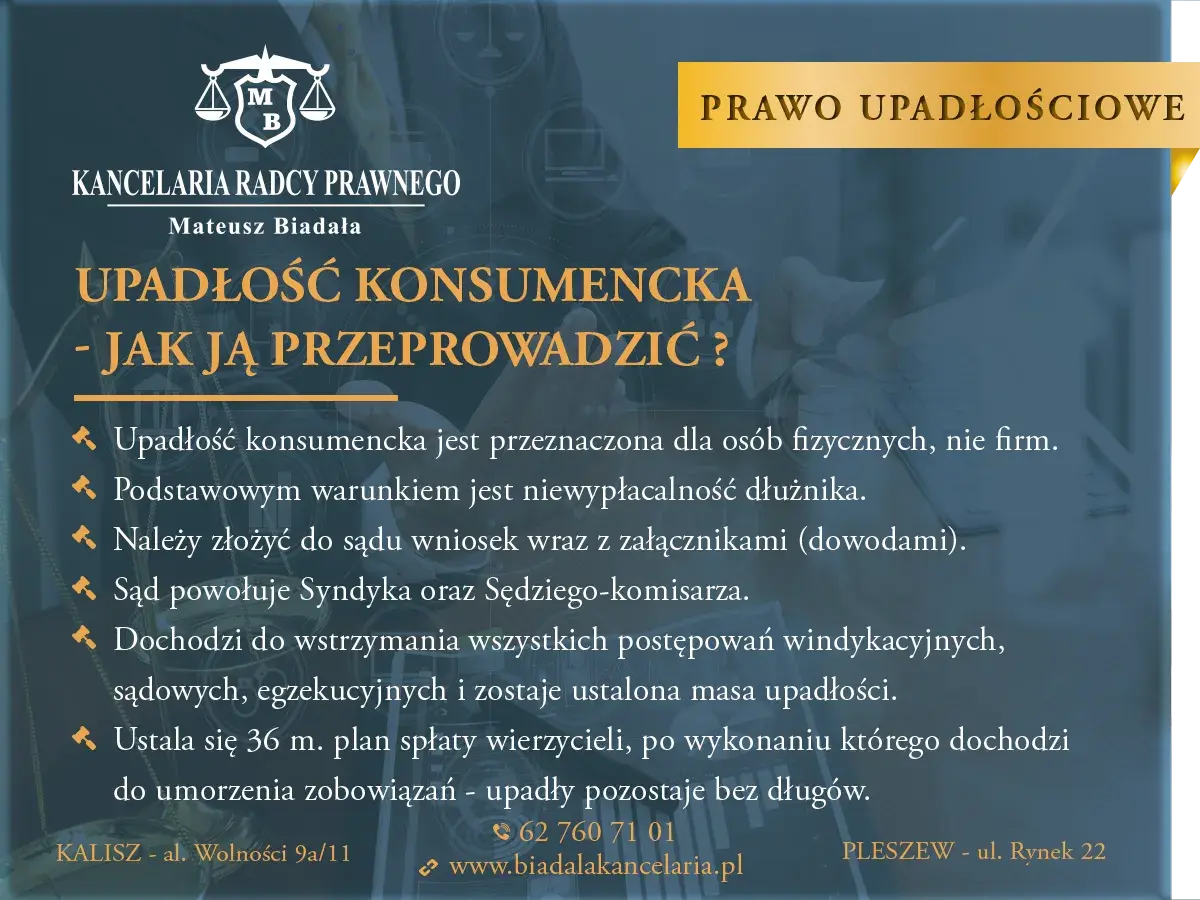

Upadłość konsumencka to proces prawny, który ma na celu pomóc osobom fizycznym, które znalazły się w trudnej sytuacji finansowej. Dotyczy to osób, które nie prowadzą działalności gospodarczej i które nie są w stanie regulować swoich zobowiązań przez co najmniej trzy miesiące. Dzięki tej procedurze dłużnicy mogą uzyskać oddłużenie poprzez częściowe lub całkowite umorzenie długów, co pozwala im na nowy start bez obciążających ich zobowiązań.

W Polsce upadłość konsumencka została wprowadzona w 2009 roku i od tego czasu przeszła wiele zmian, które miały na celu jej uproszczenie i uczynienie bardziej dostępną dla osób zadłużonych. W artykule omówimy, jak wygląda ten proces, jakie są jego konsekwencje oraz jak można uniknąć długów w przyszłości.Kluczowe informacje:

- Upadłość konsumencka dotyczy wyłącznie osób fizycznych, nieprowadzących działalności gospodarczej.

- Dłużnik musi być niewypłacalny przez co najmniej trzy miesiące, aby móc skorzystać z procedury.

- Proces obejmuje złożenie wniosku do sądu, ogłoszenie upadłości oraz ustalenie planu spłaty lub umorzenia długów.

- Dłużnik ma prawo zachować podstawowe środki do życia, nawet po sprzedaży części majątku.

- Po zakończeniu postępowania dłużnik jest formalnie oddłużony, ale informacja o upadłości pozostaje w Biurze Informacji Kredytowej przez 10 lat.

Jak działa upadłość konsumencka i co warto wiedzieć?

Upadłość konsumencka to sądowe postępowanie, które ma na celu pomoc osobom fizycznym, które znalazły się w trudnej sytuacji finansowej. Dotyczy to osób, które nie prowadzą działalności gospodarczej i które stały się niewypłacalne, co oznacza, że nie są w stanie regulować swoich zobowiązań finansowych. Głównym celem tego procesu jest umożliwienie dłużnikom oddłużenia poprzez częściowe lub całkowite umorzenie długów, a także zaspokojenie wierzycieli w możliwie największym stopniu, w zależności od sytuacji majątkowej.

Procedura ta została wprowadzona w Polsce w 2009 roku i od tego czasu przeszła wiele zmian, aby stać się bardziej dostępną dla osób zadłużonych. Upadłość konsumencka nie tylko daje szansę na nowy start, ale również pozwala na zorganizowanie życia finansowego w sposób, który umożliwia odbudowę stabilności. Warto zrozumieć, jakie korzyści niesie ze sobą ten proces oraz jakie są jego główne cele.

Definicja upadłości konsumenckiej i jej cel

Upadłość konsumencka jest procedurą, która ma na celu wsparcie osób fizycznych w trudnej sytuacji finansowej. Jej głównym celem jest umożliwienie dłużnikowi oddłużenia, co oznacza, że dłużnik może pozbyć się części lub całości swoich zobowiązań. Procedura ta pozwala także na zaspokojenie wierzycieli w sposób, który jest możliwy w danej sytuacji majątkowej dłużnika. Dzięki upadłości konsumenckiej osoby zadłużone mają szansę na finansową rehabilitację oraz poprawę jakości życia.Kto może złożyć wniosek o upadłość konsumencką?

Upadłość konsumencka jest dostępna tylko dla osób fizycznych, które nie prowadzą działalności gospodarczej. To oznacza, że mogą z niej skorzystać również byli przedsiębiorcy, którzy zakończyli swoją działalność. Aby móc złożyć wniosek o upadłość, dłużnik musi spełniać określone warunki, w tym być niewypłacalnym przez co najmniej trzy miesiące. Niewypłacalność oznacza, że osoba nie jest w stanie uregulować swoich zobowiązań finansowych. Ważne jest, aby dłużnik miał również odpowiednią dokumentację, która potwierdzi jego sytuację finansową.

Proces upadłości konsumenckiej krok po kroku

Proces upadłości konsumenckiej rozpoczyna się od złożenia wniosku do sądu. Wniosek ten powinien zawierać szczegółowe informacje dotyczące sytuacji finansowej dłużnika, w tym listę jego zobowiązań oraz majątku. Sąd następnie ocenia wniosek i podejmuje decyzję o ogłoszeniu upadłości. Jeśli wniosek zostanie zaakceptowany, dłużnik zostaje formalnie objęty procedurą upadłościową, co oznacza, że jego długi mogą być umorzone.

Po ogłoszeniu upadłości, dłużnik może być zobowiązany do likwidacji swojego majątku, jeśli taki istnieje. To oznacza, że niektóre aktywa mogą być sprzedane w celu zaspokojenia wierzycieli. W przypadku, gdy dłużnik nie ma wystarczających aktywów, sąd ustala plan spłaty wierzycieli lub umorzenie zobowiązań. Kluczowym elementem tego procesu jest również ochrona dłużnika przed dalszymi roszczeniami ze strony wierzycieli.

Na końcu postępowania, po spełnieniu wszystkich warunków, dłużnik zostaje formalnie oddłużony. To oznacza, że jego zobowiązania przestają istnieć, co daje mu szansę na nowy start w życiu finansowym. Warto jednak pamiętać, że informacja o upadłości pozostaje w Biurze Informacji Kredytowej przez 10 lat, co może wpłynąć na przyszłe możliwości kredytowe dłużnika.

Jakie dokumenty są potrzebne do złożenia wniosku?

Aby złożyć wniosek o upadłość konsumencką, konieczne jest przygotowanie odpowiednich dokumentów, które potwierdzą sytuację finansową dłużnika. Wśród najważniejszych dokumentów znajdują się: wniosek o ogłoszenie upadłości, który powinien zawierać szczegółowe informacje o zobowiązaniach, majątku oraz sytuacji finansowej. Dłużnik musi również dołączyć wyciągi bankowe z ostatnich kilku miesięcy, które pokazują jego dochody i wydatki. Kolejnym istotnym dokumentem jest lista wierzycieli, w której należy wymienić wszystkich, którym dłużnik jest winien pieniądze.

- Wniosek o ogłoszenie upadłości, zawierający informacje o zobowiązaniach i majątku dłużnika.

- Wyciągi bankowe z ostatnich kilku miesięcy, dokumentujące dochody i wydatki.

- Lista wierzycieli, z dokładnymi danymi o kwotach zadłużenia i terminach spłat.

Jak wygląda postępowanie sądowe w sprawie upadłości?

Postępowanie sądowe w sprawie upadłości konsumenckiej rozpoczyna się od złożenia wniosku do sądu, który następnie ocenia jego zasadność. Po przyjęciu wniosku, sąd wyznacza termin rozprawy, podczas której dłużnik przedstawia swoją sytuację finansową. W trakcie postępowania sądowego, dłużnik może być zobowiązany do dostarczenia dodatkowych dokumentów lub informacji. Po zakończeniu rozprawy, sąd podejmuje decyzję o ogłoszeniu upadłości, co może zająć kilka tygodni lub miesięcy, w zależności od skomplikowania sprawy.

Warto również zaznaczyć, że w postępowaniu bierze udział syndyk, który zarządza majątkiem dłużnika oraz dba o zaspokojenie wierzycieli. Syndyk może również pomóc dłużnikowi w uregulowaniu spraw finansowych i przygotowaniu planu spłat. Cały proces jest ściśle regulowany przez przepisy prawa, co zapewnia ochronę zarówno dłużnikowi, jak i wierzycielom.

Jakie są konsekwencje upadłości konsumenckiej dla dłużnika?

Decyzja o złożeniu wniosku o upadłość konsumencką niesie za sobą szereg konsekwencji dla dłużnika. Po ogłoszeniu upadłości, dłużnik ma szansę na umorzenie części lub całości swoich długów, co pozwala na rozpoczęcie nowego życia finansowego bez obciążających zobowiązań. Jednakże, warto pamiętać, że nie wszystkie długi mogą zostać umorzone. Na przykład, długi alimentacyjne czy zobowiązania wynikające z umów kredytowych mogą być traktowane inaczej i nie zawsze podlegają umorzeniu. Dłużnik powinien być świadomy, że po zakończeniu postępowania jego zobowiązania przestają istnieć, ale informacja o upadłości pozostaje w Biurze Informacji Kredytowej przez 10 lat.

Warto również podkreślić, że dłużnik ma określone prawa podczas całego procesu upadłości. Ma prawo do zachowania podstawowych środków do życia, takich jak część wynagrodzenia oraz niezbędne rzeczy domowe. Dłużnik powinien również być informowany o każdym etapie postępowania oraz o decyzjach podejmowanych przez sąd i syndyka. Świadomość swoich praw pozwala dłużnikowi na lepsze zarządzanie sytuacją finansową i ochronę swoich interesów.

Jakie długi można umorzyć w ramach upadłości?

W ramach upadłości konsumenckiej można umorzyć różne rodzaje długów, co jest kluczowym elementem tej procedury. Długi, które mogą być umorzone, to zazwyczaj zobowiązania wynikające z kredytów konsumpcyjnych, pożyczek oraz niektórych zobowiązań umownych. Ważne jest, aby dłużnik zrozumiał, że nie wszystkie długi są objęte umorzeniem. Na przykład, długi alimentacyjne, kary grzywny czy zobowiązania wynikające z oszustw nie mogą być umorzone w ramach upadłości.

| Rodzaj długu | Możliwość umorzenia |

|---|---|

| Kredyty konsumpcyjne | Tak |

| Pożyczki | Tak |

| Długi alimentacyjne | Nie |

| Kary grzywny | Nie |

| Zobowiązania wynikające z oszustw | Nie |

Jakie prawa ma dłużnik podczas postępowania?

Podczas postępowania o upadłość konsumencką, dłużnik ma szereg praw, które chronią jego interesy. Przede wszystkim, dłużnik ma prawo do zachowania podstawowych środków do życia, co oznacza, że może zatrzymać część swojego wynagrodzenia oraz niezbędne rzeczy domowe. Dłużnik ma również prawo do informacji na każdym etapie postępowania, co pozwala mu na bieżąco śledzić sytuację oraz podejmować świadome decyzje. Ponadto, dłużnik jest chroniony przed działaniami wierzycieli, którzy nie mogą dochodzić swoich roszczeń w trakcie trwania postępowania upadłościowego.

Jak uniknąć długów i zabezpieczyć swoją przyszłość?

Aby uniknąć długów, kluczowe jest odpowiednie zarządzanie finansami osobistymi. Dobrą praktyką jest stworzenie budżetu domowego, który pomoże śledzić przychody i wydatki. Dzięki temu można zidentyfikować obszary, w których można zaoszczędzić, oraz unikać niepotrzebnych wydatków. Ważne jest także, aby regularnie odkładać pewną kwotę na oszczędności, co stworzy poduszkę finansową na wypadek nieprzewidzianych sytuacji. Długoterminowe planowanie finansowe oraz unikanie impulsowych zakupów to klucz do zdrowych finansów.

Alternatywą dla upadłości konsumenckiej mogą być różne formy restrukturyzacji długów. Dłużnicy mogą rozważyć negocjacje z wierzycielami, aby ustalić nowe warunki spłaty, które będą bardziej dostosowane do ich możliwości finansowych. Warto również zasięgnąć porady u doradców finansowych, którzy mogą pomóc w opracowaniu planu spłat lub doradzić, jak skutecznie zarządzać długami. Dzięki tym krokom można nie tylko uniknąć upadłości, ale również zbudować stabilną przyszłość finansową.Jak wykorzystać technologię do zarządzania finansami osobistymi?

W dzisiejszych czasach, technologia odgrywa kluczową rolę w zarządzaniu finansami osobistymi. Warto rozważyć korzystanie z aplikacji mobilnych i platform internetowych, które oferują narzędzia do monitorowania wydatków, tworzenia budżetów oraz planowania oszczędności. Aplikacje takie jak Mint czy YNAB (You Need A Budget) umożliwiają użytkownikom śledzenie ich finansów w czasie rzeczywistym, co pozwala na szybsze reagowanie na nieprzewidziane wydatki i lepsze planowanie przyszłości. Dodatkowo, wiele z tych aplikacji oferuje funkcje analizy wydatków, co może pomóc w identyfikacji obszarów, w których można zaoszczędzić.Co więcej, technologie blockchain i inteligentne kontrakty mogą zrewolucjonizować sposób, w jaki zarządzamy długami i umowami finansowymi. Dzięki tym rozwiązaniom można uzyskać większą przejrzystość i bezpieczeństwo w transakcjach, a także uprościć procesy związane z restrukturyzacją długów. W przyszłości, korzystanie z takich innowacji może stać się standardem, co pozwoli na jeszcze lepsze zarządzanie finansami osobistymi i uniknięcie sytuacji prowadzących do upadłości konsumenckiej.