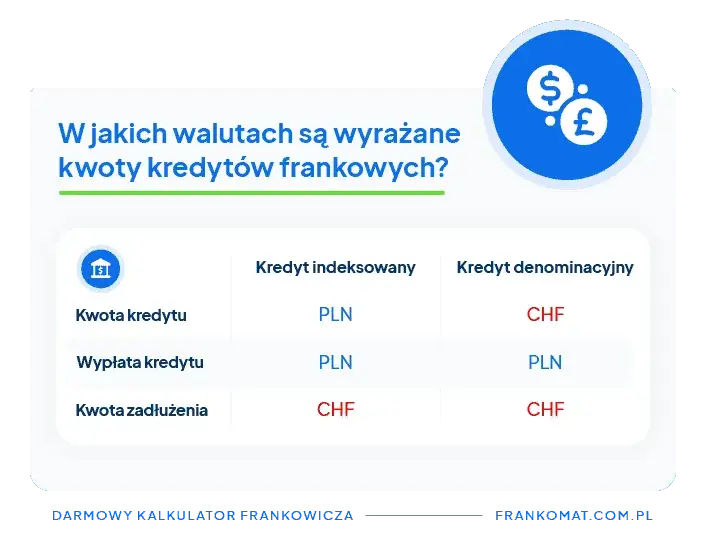

Aby przeliczyć kredyt we frankach szwajcarskich (CHF), konieczne jest uwzględnienie kilku kluczowych czynników, które wpływają na wysokość miesięcznych rat oraz całkowity koszt kredytu. Warto zrozumieć, jak oprocentowanie, okres spłaty oraz aktualny kurs franka w stosunku do polskiego złotego (PLN) kształtują nasze zobowiązania finansowe. Dzięki temu można lepiej planować budżet i unikać nieprzewidzianych wydatków.

W artykule przedstawimy, jak dokładnie przeprowadzić obliczenia, jakie narzędzia mogą pomóc w symulacji różnych scenariuszy oraz jak kursy walutowe wpływają na koszty kredytu. Zrozumienie tych aspektów jest kluczowe, aby uniknąć wysokich kosztów związanych z kredytami we frankach.

Kluczowe informacje:

- Obliczenia kredytu we frankach wymagają znajomości kwoty kredytu, oprocentowania i okresu spłaty.

- Aktualny kurs CHF/PLN ma istotny wpływ na wysokość rat w złotówkach.

- Banki stosują spread walutowy, co może prowadzić do nadpłat przez kredytobiorców.

- Dostępne są kalkulatory, które automatyzują obliczenia i pomagają w symulacji różnych scenariuszy.

- Możliwości unieważnienia umowy kredytowej mogą przynieść korzyści finansowe dla kredytobiorców.

Jak obliczyć kredyt we frankach, aby zrozumieć koszty

Aby przeliczyć kredyt we frankach szwajcarskich (CHF), konieczne jest zrozumienie podstawowych zasad obliczania kredytów. Przede wszystkim należy określić kwotę kredytu w CHF oraz oprocentowanie, które może być stałe lub zmienne, w zależności od warunków umowy. Długość okresu spłaty również ma znaczenie, ponieważ dłuższy okres prowadzi do niższych miesięcznych rat, ale zwiększa całkowity koszt kredytu.

Ważnym czynnikiem, który należy uwzględnić, jest aktualny kurs franka szwajcarskiego w stosunku do polskiego złotego (PLN). Na przykład, jeśli kwota kredytu wynosi 100 000 CHF, oprocentowanie 3% rocznie, a okres spłaty wynosi 20 lat, to obliczenia będą się opierać na tych danych. Warto również korzystać z kalkulatorów kredytowych, które mogą pomóc w symulacji różnych scenariuszy oraz uwzględnić zmiany kursu walutowego.

Kluczowe czynniki wpływające na wysokość rat kredytu

Na wysokość rat kredytu we frankach wpływa kilka istotnych czynników. Po pierwsze, oprocentowanie kredytu determinuje, jak dużo będziemy płacić w każdym miesiącu. Po drugie, okres spłaty ma znaczenie, ponieważ im dłuższy okres, tym niższe raty, ale wyższy całkowity koszt kredytu. Trzecim czynnikiem jest kurs walutowy, który może się zmieniać, co wpływa na wartość rat wyrażonych w PLN.- Oprocentowanie: Wysokość oprocentowania wpływa na całkowity koszt kredytu.

- Okres spłaty: Dłuższy okres spłaty obniża miesięczne raty, ale zwiększa całkowity koszt.

- Kurs franka: Zmiany kursu CHF/PLN mogą znacząco wpłynąć na wysokość rat w złotówkach.

Jak przeliczyć kredyt we frankach na złotówki krok po kroku

Aby przeliczyć kredyt we frankach na złotówki, należy wykonać kilka prostych kroków. Po pierwsze, należy znać kwotę kredytu w CHF oraz aktualny kurs franka szwajcarskiego w stosunku do polskiego złotego (PLN). Na przykład, jeśli kwota kredytu wynosi 100 000 CHF, a kurs CHF/PLN wynosi 4, to przeliczenie będzie wyglądać następująco: 100 000 CHF x 4 PLN/CHF = 400 000 PLN. To oznacza, że całkowita wartość kredytu w złotówkach wynosi 400 000 PLN.

Kolejnym krokiem jest obliczenie miesięcznej raty kredytu. Przyjmując oprocentowanie 3% rocznie oraz okres spłaty 20 lat, można użyć wzoru do obliczenia raty. Warto pamiętać, że dłuższy okres spłaty prowadzi do niższych miesięcznych rat, ale wyższego całkowitego kosztu kredytu. Dzięki temu można lepiej zaplanować budżet i uniknąć nieprzewidzianych wydatków.

| Kurs CHF/PLN | Data |

|---|---|

| 4,00 | Styczeń 2023 |

| 4,10 | Marzec 2023 |

| 3,90 | Maj 2023 |

| 4,20 | Wrzesień 2023 |

Przegląd dostępnych kalkulatorów kredytowych online

Wybór odpowiedniego kalkulatora kredytowego jest kluczowy dla każdego, kto chce przeliczyć kredyt we frankach i zrozumieć swoje zobowiązania finansowe. Jednym z popularnych narzędzi jest Bankier.pl, który oferuje intuicyjny interfejs oraz możliwość dostosowania parametrów kredytu, takich jak kwota, oprocentowanie oraz okres spłaty. Innym wartym uwagi kalkulatorem jest Kalkulator-kredytowy.pl, który umożliwia porównanie różnych ofert kredytowych oraz symulację wpływu zmian kursów walutowych na wysokość rat. Oba kalkulatory są przyjazne dla użytkownika i dostarczają szybkich oraz dokładnych wyników, co czyni je idealnymi dla osób planujących zaciągnięcie kredytu.

Jak wykorzystać kalkulator do symulacji różnych scenariuszy

Użycie kalkulatora kredytowego do symulacji różnych scenariuszy jest niezwykle proste i pozwala na lepsze zrozumienie, jak zmiany w oprocentowaniu czy kwocie kredytu wpływają na miesięczne raty. Na przykład, wpisując kwotę kredytu 100 000 CHF, oprocentowanie 3% oraz okres spłaty 20 lat, można zobaczyć, jak zmiana oprocentowania na 4% wpłynie na wysokość raty. Takie symulacje pomagają w podejmowaniu świadomych decyzji i planowaniu budżetu, co jest kluczowe dla każdego kredytobiorcy.

Jak kursy walutowe wpływają na koszty kredytu we frankach

Kursy walutowe mają kluczowy wpływ na koszty kredytów we frankach szwajcarskich (CHF). Gdy kurs franka wzrasta w stosunku do polskiego złotego (PLN), koszty spłaty kredytu w złotówkach również rosną. Na przykład, jeśli kurs CHF/PLN wynosi 4,00, a następnie wzrasta do 4,50, to ta sama kwota kredytu w CHF będzie droższa do spłaty w PLN. Warto monitorować te zmiany, aby uniknąć nieprzyjemnych niespodzianek w budżecie domowym.Warto również zauważyć, że zmiany kursów walutowych mogą wpływać na decyzje kredytobiorców dotyczące refinansowania lub zmiany waluty kredytu. Im bardziej niestabilny jest kurs franka, tym większe ryzyko dla kredytobiorców. Dlatego, aby zminimalizować koszty, ważne jest, aby być świadomym aktualnych trendów na rynku walutowym oraz korzystać z dostępnych narzędzi do analizy tych zmian.

Zrozumienie spreadu walutowego i jego konsekwencje

Spread walutowy to różnica między kursem kupna a kursem sprzedaży waluty, który stosują banki i instytucje finansowe. W przypadku kredytów we frankach, spread może znacząco wpłynąć na całkowity koszt kredytu. Na przykład, jeśli bank kupuje franki po kursie 4,00 PLN, a sprzedaje je po 4,20 PLN, kredytobiorca płaci więcej za każdy przeliczony frank. Dlatego ważne jest, aby porównywać oferty różnych banków oraz zrozumieć, jak spread wpływa na całkowity koszt kredytu.

Czytaj więcej: NetGotówka sprawdza BIK – co musisz wiedzieć o kredytach?

Jak unikać wysokich kosztów przy kredytach we frankach

Aby unikać wysokich kosztów związanych z kredytami we frankach szwajcarskich (CHF), warto rozważyć kilka strategii. Po pierwsze, regularne monitorowanie kursów walutowych pozwala na lepsze planowanie spłat i unikanie niekorzystnych zmian. Warto także korzystać z kalkulatorów, które pomogą w symulacji różnych scenariuszy, co pozwala na świadome podejmowanie decyzji. Po drugie, warto rozważyć możliwość refinansowania kredytu, co może obniżyć całkowite koszty, zwłaszcza w przypadku spadku oprocentowania na rynku.Inną strategią jest korzystanie z pomocy specjalistów, takich jak doradcy finansowi, którzy mogą pomóc w negocjacjach z bankiem oraz wskazać korzystniejsze oferty. Dobrze jest również być na bieżąco z informacjami o potencjalnych zmianach w przepisach dotyczących kredytów walutowych, które mogą wpłynąć na warunki umowy. Zastosowanie tych strategii pozwala na zminimalizowanie kosztów i lepsze zarządzanie zobowiązaniami kredytowymi.

Potencjalne strategie na obniżenie całkowitego kosztu kredytu

Istnieje wiele strategii, które mogą pomóc w obniżeniu całkowitego kosztu kredytu we frankach. Po pierwsze, refinansowanie kredytu na korzystniejszych warunkach może przynieść znaczące oszczędności. Warto również rozważyć zmianę waluty kredytu na złotówki, co może zredukować ryzyko związane z wahaniami kursów walutowych. Kolejną opcją jest negocjacja warunków umowy z bankiem, co może prowadzić do obniżenia oprocentowania lub zmniejszenia spreadu walutowego. Oto kilka potencjalnych opcji refinansowania dostępnych w Polsce:

- Refinansowanie w Bank Millennium

- Oferta refinansowania w PKO BP

- Program refinansowania w mBanku

Jak przygotować się na zmiany w kursach walutowych i ich skutki

W obliczu zmieniających się kursów walutowych, kluczowe jest, aby kredytobiorcy we frankach szwajcarskich (CHF) byli dobrze przygotowani na ewentualne zmiany. Warto rozważyć strategię hedgingu, która polega na zabezpieczeniu się przed ryzykiem związanym z wahaniami kursów walutowych. Można to osiągnąć poprzez wykorzystanie instrumentów finansowych, takich jak kontrakty terminowe lub opcje walutowe, które pozwalają na ustalenie kursu wymiany na przyszłość. Dzięki temu kredytobiorcy mogą zminimalizować wpływ niekorzystnych zmian kursów na swoje miesięczne raty.

Innym podejściem jest regularne przeprowadzanie analizy finansowej oraz konsultacje z doradcą finansowym, co może pomóc w bieżącym dostosowywaniu strategii spłaty kredytu. W miarę jak sytuacja na rynku walutowym się zmienia, elastyczność w podejściu do spłaty kredytu oraz umiejętność dostosowywania się do nowych warunków mogą przynieść znaczące oszczędności i zredukować stres związany z kredytem. Warto również śledzić globalne wydarzenia ekonomiczne, które mogą wpływać na kursy walutowe, aby podejmować świadome decyzje finansowe.