Upadłość konsumencka to procedura prawna, która ma na celu pomóc osobom fizycznym, które znalazły się w trudnej sytuacji finansowej. Jest to rozwiązanie dla tych, którzy nie prowadzą działalności gospodarczej i nie są w stanie regulować swoich zobowiązań. W Polsce instytucja ta została wprowadzona w 2009 roku, a jej zasady uległy liberalizacji, co ułatwiło dostęp do niej, zwłaszcza dla byłych przedsiębiorców.

W ramach upadłości konsumenckiej dłużnicy mogą liczyć na oddłużenie poprzez częściowe lub całkowite umorzenie zobowiązań. Procedura ta obejmuje również likwidację majątku dłużnika, z wyjątkiem rzeczy niezbędnych do życia. W artykule omówimy, jak działa ten proces oraz jakie kroki można podjąć, aby uniknąć długów.Kluczowe informacje:

- Upadłość konsumencka dotyczy wyłącznie osób fizycznych, które są niewypłacalne.

- Wniosek o upadłość składa się do sądu rejonowego, a jego opłata wynosi 30 zł.

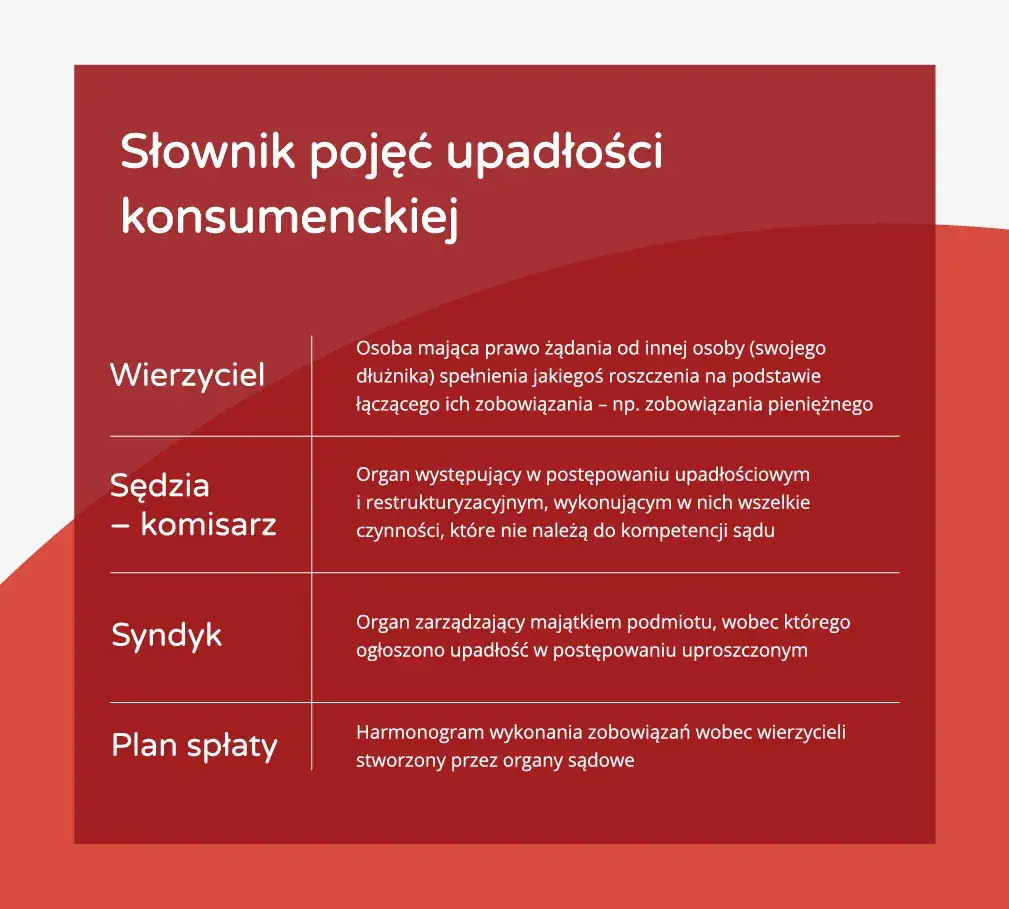

- Postępowanie upadłościowe prowadzi syndyk, który zajmuje się likwidacją majątku dłużnika.

- Możliwe jest umorzenie części zobowiązań po wykonaniu planu spłaty wierzycieli.

- Wnioski można składać elektronicznie lub w formie papierowej.

Zrozumienie upadłości konsumenckiej i jej znaczenie w Polsce

Upadłość konsumencka to procedura prawna, która ma na celu pomóc osobom fizycznym, które znalazły się w trudnej sytuacji finansowej. Jest to rozwiązanie dla tych, którzy nie prowadzą działalności gospodarczej i nie są w stanie regulować swoich zobowiązań. Dzięki tej instytucji dłużnicy mogą uzyskać oddłużenie poprzez częściowe lub całkowite umorzenie zobowiązań, co pozwala im na nowy start finansowy.

W Polsce upadłość konsumencka została wprowadzona w 2009 roku i od tego czasu przeszła szereg zmian, które ułatwiły dostęp do niej, zwłaszcza dla byłych przedsiębiorców. W ramach tego procesu sąd podejmuje decyzję o ogłoszeniu upadłości, co pozwala na zaspokojenie wierzycieli z wartościowego majątku dłużnika. Warto zaznaczyć, że procedura ta dotyczy wyłącznie osób, które są niewypłacalne, co oznacza, że nie są w stanie regulować swoich zobowiązań przez co najmniej trzy miesiące.

Co to jest upadłość konsumencka i dla kogo jest przeznaczona?

Upadłość konsumencka to forma postępowania sądowego, która ma na celu wsparcie osób fizycznych w trudnej sytuacji finansowej. Jest przeznaczona dla osób, które nie prowadzą działalności gospodarczej i znalazły się w stanie niewypłacalności. W praktyce oznacza to, że mogą z niej skorzystać dłużnicy, którzy nie są w stanie spłacać swoich zobowiązań finansowych przez dłuższy czas.

- Upadłość konsumencka dotyczy osób, które nie mogą regulować swoich długów.

- Procedura ta jest dostępna dla osób fizycznych, a nie dla przedsiębiorstw.

- Możliwość ogłoszenia upadłości istnieje, gdy dłużnik ma opóźnienia w spłacie zobowiązań przekraczające trzy miesiące.

Jakie są główne cele upadłości konsumenckiej w Polsce?

Główne cele upadłości konsumenckiej w Polsce koncentrują się na odciążeniu finansowym dłużników oraz ich rehabilitacji finansowej. Procedura ta ma na celu umożliwienie osobom, które znalazły się w trudnej sytuacji, wyjście ze spirali zadłużenia. Dzięki upadłości konsumenckiej dłużnicy mogą zyskać szansę na nowy start, co przekłada się na poprawę ich sytuacji życiowej.

Innym istotnym celem jest zaspokojenie wierzycieli w miarę możliwości, poprzez likwidację majątku dłużnika. W ramach tego procesu syndyk zajmuje się sprzedażą aktywów, aby zaspokoić roszczenia wierzycieli. Ostatecznie, upadłość konsumencka ma na celu nie tylko ochronę dłużnika, ale również zapewnienie sprawiedliwości wobec wierzycieli, którzy mogą liczyć na częściowe zaspokojenie swoich roszczeń.

Proces składania wniosku o upadłość konsumencką i jego etapy

Proces składania wniosku o upadłość konsumencką rozpoczyna się od dokładnego przygotowania. Dłużnik musi zebrać wszystkie niezbędne dokumenty oraz dokładnie przeanalizować swoją sytuację finansową. Ważne jest, aby mieć pełną wiedzę o swoich zobowiązaniach oraz majątku, ponieważ te informacje będą kluczowe w dalszym postępowaniu. Przygotowanie wniosku wymaga również zrozumienia, jakie są zasady upadłości konsumenckiej i jakie dokumenty będą potrzebne do jego złożenia.

Po przygotowaniu, wniosek o ogłoszenie upadłości składa się do sądu rejonowego, który prowadzi gospodarczy wydział upadłościowy. Wymagane dokumenty obejmują m.in. formularz wniosku, wykaz majątku oraz listę wierzycieli. Koszt złożenia wniosku wynosi 30 zł, a dłużnik ma możliwość złożenia go zarówno w formie papierowej, jak i elektronicznej. Kluczowe jest, aby wszystkie informacje były prawdziwe i dokładne, ponieważ błędy mogą prowadzić do odrzucenia wniosku.Jak przygotować się do złożenia wniosku o upadłość konsumencką?

Przygotowanie do złożenia wniosku o upadłość konsumencką to kluczowy krok, który wymaga staranności i przemyślenia. Pierwszym krokiem jest ocena swojej sytuacji finansowej, co obejmuje dokładne zrozumienie wszystkich zobowiązań oraz źródeł dochodu. Ważne jest, aby sporządzić listę wszystkich długów, w tym kredytów, pożyczek oraz innych zobowiązań, aby mieć pełen obraz swojego zadłużenia. Dobrze jest również zastanowić się nad majątkiem, który posiadamy, ponieważ może on być istotny w dalszym postępowaniu.

Warto również zasięgnąć porady prawnej lub skonsultować się z doradcą finansowym, aby upewnić się, że procedura zostanie przeprowadzona prawidłowo. Przygotowanie odpowiednich dokumentów i informacji jest kluczowe, aby proces przebiegał sprawnie. Im lepiej przygotowany dłużnik, tym większa szansa na pozytywne zakończenie postępowania.

Jakie dokumenty są potrzebne do złożenia wniosku?

Aby złożyć wniosek o upadłość konsumencką, należy przygotować szereg istotnych dokumentów. Wśród nich znajdują się m.in. formularz wniosku, wykaz majątku oraz lista wierzycieli. Każdy z tych dokumentów pełni istotną rolę w postępowaniu i powinien być dokładnie wypełniony oraz kompletny.

| Dokument | Opis |

|---|---|

| Formularz wniosku | Podstawowy dokument inicjujący procedurę upadłości, zawierający dane osobowe dłużnika oraz szczegóły dotyczące jego sytuacji finansowej. |

| Wykaz majątku | Dokument przedstawiający wszystkie aktywa dłużnika, w tym nieruchomości, pojazdy oraz inne wartościowe przedmioty. |

| Lista wierzycieli | Dokument zawierający informacje o wszystkich wierzycielach oraz wysokości zobowiązań wobec nich. |

Kryteria kwalifikacji do upadłości konsumenckiej i ich znaczenie

Aby móc ubiegać się o upadłość konsumencką, należy spełnić określone kryteria kwalifikacji. Przede wszystkim, wnioskodawca musi być osobą fizyczną, która nie prowadzi działalności gospodarczej. Istotnym warunkiem jest również niewypłacalność, co oznacza, że dłużnik nie jest w stanie regulować swoich zobowiązań pieniężnych przez okres przekraczający trzy miesiące. W takim przypadku sąd może ogłosić upadłość, co daje możliwość oddłużenia. Ważne jest, aby wnioskodawca miał pełną świadomość swojej sytuacji finansowej i był gotów na współpracę z syndykiem w celu likwidacji majątku.Oprócz podstawowych warunków, istnieją również sytuacje, które mogą wykluczyć możliwość ogłoszenia upadłości. Na przykład, osoby, które w ciągu ostatnich 10 lat były już objęte postępowaniem upadłościowym, nie mogą ponownie ubiegać się o ten status. Dodatkowo, osoby, które nie współpracują z syndykiem lub ukrywają majątek, mogą zostać pozbawione prawa do upadłości. Dlatego kluczowe jest, aby dłużnicy dokładnie zrozumieli kryteria i zasady, które rządzą procesem upadłości konsumenckiej, aby uniknąć nieprzyjemnych niespodzianek.

Jakie są podstawowe warunki, aby ubiegać się o upadłość?

Podstawowe warunki, aby ubiegać się o upadłość konsumencką, obejmują kilka kluczowych aspektów. Po pierwsze, wnioskodawca musi być osobą fizyczną, co oznacza, że nie może prowadzić działalności gospodarczej. Po drugie, musi być w stanie niewypłacalności, co domniemywa się, gdy opóźnienie w spłacie zobowiązań przekracza trzy miesiące. Ważne jest również, aby dłużnik nie miał aktywnych postępowań egzekucyjnych, które mogłyby wpływać na proces upadłości. Wreszcie, dłużnik musi być gotów do współpracy z syndykiem oraz przedstawić pełną dokumentację swoich zobowiązań i majątku.

Jakie sytuacje mogą wykluczyć z możliwości ogłoszenia upadłości?

Istnieje kilka sytuacji, które mogą wykluczyć osobę z możliwości ogłoszenia upadłości konsumenckiej. Przede wszystkim, osoby, które były już objęte upadłością w ciągu ostatnich 10 lat, nie mogą ponownie ubiegać się o ten status. Dodatkowo, jeśli dłużnik ukrywa majątek lub nie współpracuje z syndykiem, to również może skutkować odrzuceniem wniosku. Inną sytuacją wykluczającą jest, gdy dłużnik nie jest w stanie wykazać swojej niewypłacalności, co oznacza, że musi udowodnić, że nie jest w stanie regulować swoich zobowiązań przez dłuższy czas. Ważne jest, aby osoby rozważające upadłość były świadome tych ograniczeń, aby uniknąć nieprzyjemnych niespodzianek w trakcie procesu.

Konsekwencje ogłoszenia upadłości konsumenckiej dla dłużnika

Ogłoszenie upadłości konsumenckiej wiąże się z poważnymi konsekwencjami finansowymi. Po pierwsze, dłużnik traci część swojego majątku, który zostaje sprzedany przez syndyka w celu zaspokojenia wierzycieli. Oznacza to, że niektóre cenne przedmioty, takie jak nieruchomości czy pojazdy, mogą zostać zajęte. Po drugie, dłużnik może napotkać trudności w uzyskaniu kredytów lub pożyczek w przyszłości, ponieważ jego historia kredytowa zostanie negatywnie oceniona. W praktyce, może to oznaczać długotrwałe problemy z dostępem do finansowania, co może utrudnić planowanie przyszłości finansowej.

Oprócz konsekwencji finansowych, ogłoszenie upadłości ma również wpływ na zdolność kredytową dłużnika. Informacja o upadłości zostaje wpisana do rejestru dłużników, co może utrudnić zawieranie nowych umów kredytowych przez wiele lat. Dłużnicy muszą być świadomi, że ich zdolność do podejmowania decyzji finansowych będzie ograniczona, co może wpłynąć na ich codzienne życie. Dlatego przed podjęciem decyzji o ogłoszeniu upadłości, warto dokładnie rozważyć wszystkie możliwe konsekwencje i skonsultować się z ekspertem finansowym.Jak wykorzystać upadłość konsumencką jako szansę na nowy start?

Ogłoszenie upadłości konsumenckiej nie musi być postrzegane jedynie jako koniec, ale również jako szansa na nowy start. Po zakończeniu postępowania upadłościowego wielu dłużników decyduje się na przemyślenie swoich nawyków finansowych i wprowadzenie nowych strategii zarządzania budżetem. Kluczowe jest, aby po ogłoszeniu upadłości stworzyć plan finansowy, który uwzględnia oszczędności oraz mądre inwestycje. Warto rozważyć edukację finansową, aby zrozumieć, jak unikać pułapek zadłużenia w przyszłości.

W miarę jak dłużnicy wychodzą z procesu upadłości, mogą również skorzystać z dostępnych programów wsparcia, takich jak kursy zarządzania finansami czy konsultacje z doradcami finansowymi. Takie działania mogą pomóc w odbudowie zdolności kredytowej oraz w poprawie ogólnej sytuacji finansowej. Długoterminowe podejście do finansów, oparte na świadomych decyzjach i planowaniu, może przynieść korzyści, które wykraczają poza sam proces upadłości, prowadząc do stabilności i bezpieczeństwa finansowego w przyszłości.